MAPA 1. PESO DE LA IAA EN LAS REGIONES ESPAÑOLAS: VAB, EMPLEO E INGRESOS FISCALES

Fuente: MAPA-FIAB-Cajamar (2022): La contribución de la IAB a la España vaciada.

CLUSTER Y SOSTENIBILIDAD: UNA APROXIMACIÓN DESDE EL SECTOR ESPAÑOL DEL VINO Y SUS DENOMINACIONES DE ORIGEN

CLUSTERING AND SUSTAINABILITY: AN APPROACH FROM THE SPANISH WINE SECTOR AND ITS DESIGNATIONS OF ORIGIN

Juan José Juste Carrión (Universidad de Valladolid)*

Guillermo Aleixandre Mendizábal (Universidad de Valladolid)

Resumen:

El presente artículo tiene como principal objetivo ofrecer una aproximación al papel del sector del vino en general y al de las denominaciones de origen vinícolas, como exponente de cluster a escala territorial, en particular, en relación con la sostenibilidad, partiendo de la limitada información cuantitativa detallada disponible a tales efectos y de la información cualitativa recabada de entrevistas a algunas personas altamente cualificadas vinculadas a esta rama de actividad.

Con este propósito, el trabajo se ha estructurado en cuatro apartados. En el primero, de carácter introductorio, se destaca la importancia de la industria agroalimentaria (IAA) española y sus denominaciones de origen, haciendo hincapié en la relevancia del sector vinícola en su seno. En el segundo, se ofrece una caracterización de las principales denominaciones de origen vinícolas, catalogables como sistemas productivos locales (SPLs) o cluster territoriales. En el tercero, se detallan las principales actividades y acciones que, a lo largo de la cadena de valor del sector vitivinícola, tienen favorable incidencia desde el punto de vista de la sostenibilidad. El cuarto y último apartado se dedica al examen de los aspectos más relevantes en torno a la contribución de las regiones y las denominaciones de origen vinícolas al desarrollo sustentable. El trabajo finaliza con las principales conclusiones extraídas de esos cuatro apartados y una serie de consideraciones finales de interés desde la perspectiva del desarrollo local sostenible. Cabe anticipar, en este sentido, la trascendencia de las DOPs para la España rural – ampliamente afectada por la despoblación y el envejecimiento demográfico – sobre todo en aquellos territorios en los que el enoturismo aparece como elemento de diversificación productiva, así como la creciente vinculación entre el mundo del vino y la sostenibilidad ambiental, especialmente visible a través de la proliferación de vinos ecológicos y de certificaciones que implican un claro compromiso con el respeto del medio ambiente, como activo intangible que aporta imagen y prestigio a las bodegas.

Palabras clave: denominaciones de origen, vino, cluster, sostenibilidad, desarrollo local.

Códigos JEL: J23, O18, R10, R50

Abstract:

The main objective of this article is to offer an approach to the role of the wine sector in general and that of the wine designations of origin (PDOs), as an exponent of cluster at a territorial scale, in particular, in relation to sustainability, considering the limited detailed quantitative information available and the qualitative information gathered from interviews with some highly qualified people linked to this branch of activity.

To this end, the paper is structured in four sections. The first, of an introductory nature, highlights the importance of the Spanish Agro-food Industry and its PDOs, emphasizing the relevance of the wine sector within it. The second provides a characterization of the main wine PDOs, which can be classified as LPSs or territorial clusters. The third section details the main activities and actions which, throughout the wine sector value chain, have a positive impact from the point of view of sustainability. The fourth and final section examines the most relevant aspects of the contribution of wine regions and designations of origin to sustainable development. The paper ends with the main conclusions drawn from these four sections and a series of final reflections of interest from the perspective of local sustainable development. In this sense, it is worth anticipating the importance of PDOs for rural Spain - widely affected by depopulation and demographic ageing - especially in those territories where wine tourism appears as an element of productive diversification, as well as the growing link between the world of wine and environmental sustainability, especially visible through the proliferation of organic wines and certifications that imply a clear commitment to respect for the environment, as an intangible asset that provides image and prestige to the wineries.

Keywords: protected designations of origin, wine, cluster, sustainability, local development.

JEL codes: J23, O18, R10, R50

1. INTRODUCCIÓN

El Sector Agroalimentario, con la industria agroalimentaria (IAA) como punta de lanza, es uno de los sectores más dinámicos de la economía española, constituyendo no sólo un instrumento de expansión a nivel macroeconómico sino también, y sobre todo, un motor de progreso a escala microterritorial. En el ámbito del territorio, sus aportes a la conservación del paisaje, a la creación de riqueza y empleo y, por ende, a la fijación de la población rural, lo confirman, ya de entrada, como factor de desarrollo local sostenible. Un complejo y multiforme fenómeno, el de la sostenibilidad, al que vienen contribuyendo notablemente las denominaciones de calidad, que en España amparan a toda una diversidad de productos agroalimentarios con una amplísima proyección geográfica.

Dentro de la IAA española en general, y de las denominaciones de origen protegidas (DOPs), a menudo identificables como Sistemas Productivos Locales (SPLs), en particular, el sector del vino ocupa una destacada posición, tanto desde el punto de vista de su extensión y producción, como desde la óptica del comercio exterior. España es, en efecto, el país con una mayor superficie de viñedo e integra, junto con Francia e Italia, el trío de los principales productores y exportadores de vino a escala mundial. Pero, desde el punto de vista de la sostenibilidad, ¿cuál es el papel que viene desempeñando el sector del vino, y cuál el de las principales denominaciones de origen, como exponentes de clusters territoriales?

El presente artículo tiene como principal objetivo reflejar de la forma más apropiada posible dicho papel, considerando la limitada información cuantitativa detallada disponible a tales efectos.

Con este propósito, el trabajo se ha estructurado en cuatro apartados. En el primero, de carácter introductorio, se destaca la importancia de la IAA española y sus denominaciones de origen, haciendo hincapié en la relevancia del sector vinícola en su seno. En el segundo, se ofrece una caracterización de las principales denominaciones de origen vinícolas, susceptibles de ser catalogadas como SPL o clusters territoriales. En el tercero, se detallan las principales actividades y acciones que, a lo largo de la cadena de valor del sector vitivinícola, tienen favorable incidencia desde el punto de vista de la sostenibilidad. El cuarto y último apartado se dedica al examen de los aspectos más relevantes en torno a la contribución de las regiones y las denominaciones de origen vinícolas al desarrollo sustentable. El trabajo finaliza con las principales conclusiones extraídas de esos cuatro apartados y una serie de consideraciones finales de interés desde la perspectiva del desarrollo local/rural sostenible.

Desde la perspectiva metodológica, se ha extraído información cualitativa acerca de los vínculos entre el mundo del vino y la noción de sostenibilidad, mediante entrevistas directas y/o telefónicas a personas altamente cualificadas1, orientadas a enfocar adecuadamente el estudio y estimar el caudal de información estadística existente sobre el tema.

Para el desarrollo de la investigación, se han recabado asimismo datos de diversas fuentes documentales, entre las que cabe destacar: los informes del Ministerio de Agricultura, Pesca y Alimentación (MAPA), sobre denominaciones de calidad, la información suministrada por la Federación Española del Vino (FEV), en relación con el objetivo de la sostenibilidad, y la documentación publicada por la Interprofesional del Vino en España (OIVE), acerca de la importancia socioeconómica del sector vitivinícola español.

2. INDUSTRIA AGROALIMENTARIA, TERRITORIO Y DENOMINACIONES DE ORIGEN EN ESPAÑA

La importancia de la IAA como instrumento al servicio del crecimiento económico, viene corroborada por su importancia dentro del ámbito manufacturero y tejido económico general. En este sentido, cabe destacar su mayor capacidad de resistencia ante la adversidad en la coyuntura económica, en comparación con otros sectores y ramas de actividad, como quedó patente en la pasada crisis financiera y, más recientemente, durante los momentos más duros de la pandemia.

Su entidad como vehículo de desarrollo territorial en España viene avalada por una serie de argumentos, de especial trascendencia en regiones de profunda raigambre agraria (Caldentey, 1998, Juste, 2011): 1) Su carácter de salida natural para una cantidad creciente de productos del campo, aportándoles valor añadido; 2) su condición de primer eslabón en el proceso de diversificación del tejido económico local de las zonas agrarias, alimentado por los notables efectos de arrastre de la IAA ejerce hacia adelante y hacia atrás con múltiples ramas de actividad; 3) su progresiva orientación, vía calidad, hacia la satisfacción de las necesidades y gustos de consumidores cada vez mejor informados y preocupados por aspectos relacionados con la salud.

Dicha orientación ha favorecido la aparición de nichos de mercado de productos agroalimentarios diferenciados portadores de la imagen de marca de un territorio dado, a menudo transmutada en señas de identidad, sobre todo cuando media una fuerte especialización productiva en la zona, cual es el caso de los SPLs como exponente del fenómeno clúster.

2.1. La importancia de la IAA en el tejido económico español

Tomando como telón de fondo el conjunto de la economía de la UE-28, el peso relativo de la IAA comunitaria, considerando como variable de referencia el valor añadido, viene situándose a lo largo de la última década alrededor del 2 por cien (tabla 1). Dicha cifra asciende al 3,8 por cien, cuando se incorpora la agricultura, y aproximadamente el 6,5 por cien si se considera el sector agroalimentario en sentido amplio (incluyendo el sector distribuidor de alimentos).

TABLA 1. PESO DEL SECTOR AGROALIMENTARIO EN EL VALOR AÑADIDO TOTAL DE LA ECONOMÍA

|

ESPAÑA |

UE-28 |

||||||

Agricultura |

Alimentación Bebidas y Tabaco |

Sector Agroalim. |

Sector Agroalim. Expandido |

Agricultura |

Alimentación Bebidas y Tabaco |

Sector Agroalim. |

Sector Agroalim. Expandido |

|

2008 |

2,6 |

2,4 |

5,0 |

7,9 |

1,7 |

2,0 |

3,7 |

6,1 |

2009 |

2,4 |

2,4 |

4,8 |

7,9 |

1,6 |

2,1 |

3,6 |

6,2 |

2010 |

2,7 |

2,5 |

5,1 |

8,4 |

1,7 |

2,0 |

3,7 |

6,2 |

2011 |

2,6 |

2,6 |

5,2 |

8,6 |

1,7 |

2,0 |

3,7 |

6,2 |

2012 |

2,6 |

2,6 |

5,2 |

8,8 |

1,7 |

2,0 |

3,7 |

6,3 |

2013 |

2,9 |

2,6 |

5,5 |

9,2 |

1,9 |

2,1 |

4,0 |

6,5 |

2014 |

2,8 |

2,6 |

5,4 |

9,0 |

1,8 |

2,1 |

3,9 |

6,5 |

2015 |

3,0 |

2,5 |

5,5 |

9,2 |

1,8 |

2,1 |

3,9 |

6,4 |

2016 |

3,1 |

2,5 |

5,6 |

9,3 |

1,8 |

2,1 |

3,9 |

6,4 |

2017 |

3,1 |

2,4 |

5,5 |

9,3 |

1,9 |

2,1 |

3,9 |

6,5 |

2018 |

3,1 |

2,3 |

5,4 |

9,0 |

1,8 |

2,0 |

3,8 |

6,4 |

2019 |

2,9 |

2,4 |

5,3 |

8,9 |

1,8 |

2,0 |

3,8 |

6,3 |

2020 |

3,4 |

2,4 |

5,8 |

9,7 |

1,9 |

1,9 |

3,8 |

6,5 |

Fuente: Maudos y Salamanca (2020; 2021).

Como puede apreciarse a lo largo de todo el periodo, España registra valores más elevados que el conjunto de la UE, para los tres ámbitos componentes de dicho sector: agrario (en torno al 3 por cien), industrial (2,5 por cien) y comercial (9 por cien). En todo caso, en el campo concreto de la IAA, que en el contexto europeo de la UE-28 es la rama industrial que más empleo genera en la mayoría de los países, España ocupa un destacado quinto lugar, tras Alemania, Francia, Reino Unido e Italia.

Con más de 30.000 empresas en 2019, más de 450.000 empleos directos, un volumen de negocio que supera los 130.000 millones de euros y un nivel de valor añadido de algo más de 24.100 millones, la IAA es, sin duda, uno de las ramas industriales más relevantes en España.

Cuando se analiza la IAA española desde la perspectiva sectorial, se observa un importante grado de concentración, con dos ramas de actividad que destacan ampliamente sobre las demás en el elenco de magnitudes consideradas en la tabla 2: Industrias cárnicas, en cabeza, y, en segundo lugar, Fabricación de bebidas. Ambas reúnen conjuntamente el 28,8 por cien del número total de empresas de la IAA, el 37,3 por cien del empleo, el 39,2 por cien del volumen de facturación, el 45,5 por cien de la inversión en activos materiales, el 43,2 por cien del valor añadido y el 41 por cien de los gastos de personal. A estos subsectores se une un tercero, Pan, pastelería y pastas alimenticias, considerando su relevancia en cuanto a empleo (21 por cien) y número de establecimientos (38,6 por cien), variable ésta en la que lidera la clasificación.

TABLA 2. PRINCIPALES INDICADORES DE LA IAA ESPAÑOLA, POR SUBSECTORES, 2019

SUBSECTORES |

Número de Empresas (*) |

Empleo |

Cifra de Negocios (millones €) |

Inversión Activos Mat. (millones €) |

Valor Añadido (millones €) |

Gastos de Personal (millones €) |

Coste Lab. / Empleado (euros) |

Valor Añad./ Empleado (euros) |

Tamaño Medio de Empresas |

Industrias Cárnicas |

3.554 |

110.413 |

31.727 |

1.075 |

5.467 |

3.312 |

29.999 |

49.511 |

31,1 |

Transformación de Pescado |

610 |

23.781 |

6.930 |

131 |

1.045 |

678 |

28.506 |

43.955 |

39,0 |

Conservas Vegetales |

1.452 |

40.176 |

11.209 |

508 |

2.005 |

1.079 |

26.853 |

49.900 |

27,7 |

Grasas y Aceites |

1.689 |

14.866 |

10.436 |

281 |

889 |

480 |

32.268 |

59.778 |

8,8 |

Industrias Lácteas |

1.695 |

29.426 |

9.923 |

393 |

1.753 |

1.026 |

34.855 |

59.569 |

17,4 |

Productos de Molinería |

389 |

6.797 |

3.651 |

101 |

482 |

260 |

38.291 |

70.869 |

17,5 |

Pan, Pastelería, Pastas aliment. |

11.676 |

95.884 |

9.249 |

418 |

3.044 |

2.164 |

22.574 |

31.743 |

8,2 |

Otros Productos Alimenticios |

3.279 |

59.739 |

13.869 |

628 |

3.237 |

2.064 |

34.543 |

54.184 |

18,2 |

Prod. de Alimentación Animal |

764 |

15.205 |

14.220 |

252 |

1.250 |

586 |

38.522 |

82.190 |

19,9 |

Fabricación de bebidas |

5.152 |

59.799 |

19.581 |

1.186 |

4.961 |

2.484 |

41.536 |

82.961 |

11,6 |

Elaboración de Vinos (*) |

4.071 |

29.104 |

7.807 |

566 |

1.904 |

979 |

33.652 |

65.434 |

7,1 |

TOTAL IAA ESPAÑA |

30.260 |

456.086 |

130.796 |

4.971 |

24.131 |

14.132 |

30.986 |

52.910 |

15,1 |

TOTAL INDUSTRIA ESPAÑA |

195.735 |

2.064.593 |

560.855 |

21.713 |

125.439 |

76.776 |

37.187 |

60.757 |

10,5 |

Fuente: Elaboración propia, a partir de INE: Estadística Estructural de Empresas Sector Industrial, y (*) Eurostat.

Dentro del subsector Fabricación de bebidas, ocupa un destacado lugar la rama Elaboración de vinos2, con más de 4.000 empresas y más de 29.000 trabajadores (el 79 por cien y el 48,7 por cien del total del subsector, respectivamente), y con un volumen de negocio de casi 8.000 millones de euros y un montante de valor añadido bruto de 1.904 millones (el 7,9 por cien del VAB a coste de los factores de toda la IAA).

Se trata de la rama con menor tamaño empresarial medio de las recogidas en la tabla 2, con tan sólo 7,1 trabajadores, cifra muy por debajo de las de ramas como la cárnica (31,1 empleados) o la de conservas de pescado (39,0), y netamente inferior a las correspondientes al subsector de bebidas (11,6), al total de la IAA (15,1) y al conjunto de la industria española (10,5).

Su nivel de costes laborales por empleado, de 33.652 euros (sueldos y contribuciones a la Seguridad Social incluidos), aunque algo mayor que el conjunto de la IAA, es en general moderado, hallándose muy por debajo del nivel registrado por el subsector de bebidas (41.536 euros, con la rama de bebidas no alcohólicas como punta de lanza). En cuanto al VAB por empleado, presenta un elevado nivel (65.434 euros), por encima de la medias industrial y agroalimentaria y de las cifras de casi todos los subsectores de la IAA excepto Fabricación de bebidas, Alimentación animal y Molinería. Cruzando ambas variables, el coste laboral unitario resultante para la rama vinícola (51 céntimos por cada euro producido) es uno de los más bajos del conjunto de la IAA (cuya cifra asciende a 0,59 €) e inferior al total industrial (0,61 €), de lo que se infiere una buena posición competitiva desde la óptica de costes y precios.

Cuando se examina la IAA desde la óptica territorial, salta la vista su importante proyección geográfica, con una fuerte presencia en todo el territorio nacional, aunque con heterogéneo peso relativo, teniendo en cuenta la diferente especialización productiva de provincias y regiones.

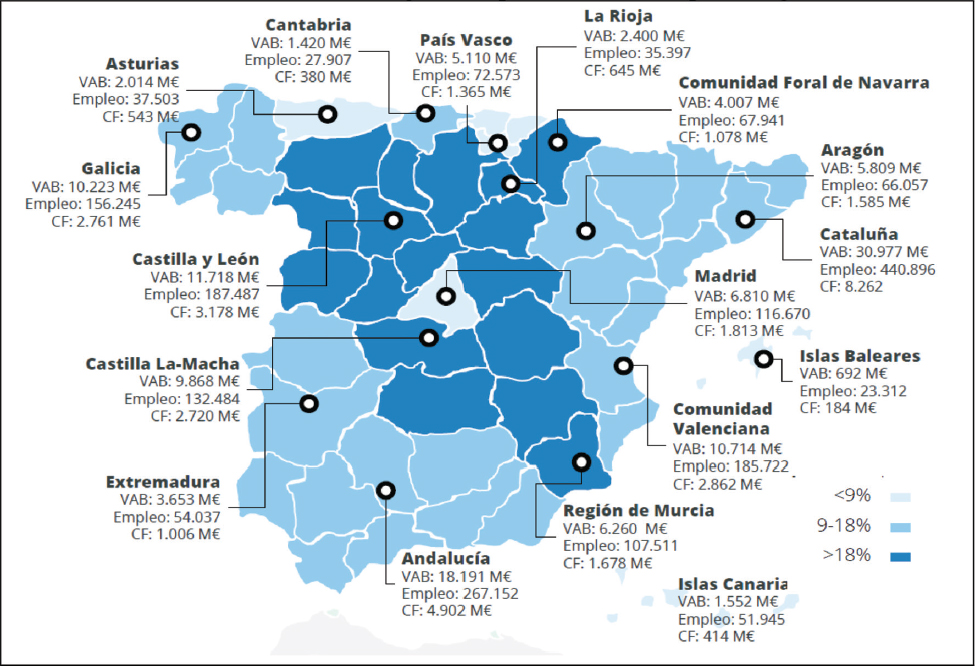

Como se aprecia en el mapa 1, en el que se recoge, para 2019, el VAB generado, el volumen de empleo soportado (directo, indirecto e inducido) y la contribución fiscal, a escala regional, el mayor nivel de intensidad en cuanto a la repercusión socioeconómica de la industria de alimentación y bebidas en las Comunidades Autónomas se registra en ambas Castillas, La Rioja, Navarra y Murcia. Todas ellas presentan un valor en la media del porcentaje de impacto en el PIB y el empleo superior al 18 por cien, siendo considerablemente menor en regiones como Madrid, Asturias y el País Vasco, con porcentajes, en línea con su estructura productiva, inferiores al 9 por cien.

MAPA 1. PESO DE LA IAA EN LAS REGIONES ESPAÑOLAS: VAB, EMPLEO E INGRESOS FISCALES

Fuente: MAPA-FIAB-Cajamar (2022): La contribución de la IAB a la España vaciada.

Pero lo realmente trascendental desde el punto de vista territorial es el papel de la IAA en el mantenimiento de la actividad económica y la presencia humana en la llamada España vaciada3. Así, de acuerdo con las estimaciones ofrecidas por MAPA-FIAB-Cajamar (2022), los principales resultados de la contribución de la industria de alimentación y bebidas serían los siguientes:

• Su presencia en un cuantioso número de municipios que configuran la España vaciada, los cuales reúnen el 70,7 por cien de la población de la misma.

• La fijación de una población de casi 835.000 personas, el 17 por cien del conjunto nacional, lo que supone algo más de 305.000 hogares. Dicha cifra constituye el 61 por cien de la población perdida por la España vaciada entre 2000 y 2019.

• Dinamización del 16,2 por cien del PIB creado en esos territorios (más que a escala nacional, donde el impacto directo e indirecto alcanza el 10,6 por cien). La producción y el VAB de la IAA en la España vacía suponen, respectivamente, el 11 por cien y el 15 por cien del generado en el sector en el conjunto del país, que se traducen en una aportación a las arcas fiscales casi 5.900 millones de euros.

• Localización de casi 8.000 empresas del sector en estos municipios, que representan el 15,6 por cien del tejido empresarial total de la IAA (muy superior al 8,8 por cien correspondiente a la economía nacional en su conjunto). Además, el 74 por cien de tales empresas se ubica en localidades con menos de 50.000 habitantes.

• Generación, entre empleo directo e indirecto, de algo más 305.000 empleos (un 15 por cien del generado por la IAA española), lo que supone el 17,2 por cien del empleo total existente en la España vaciada. Un 31 por cien del empleo asociado a la IAA en estas zonas es femenino.

• Impulso de la inversión en telecomunicaciones y digitalización del territorio rural. También fomenta el mantenimiento de las infraestructuras y servicios, gracias al consumo inducido por el nivel de empleo generado.

• Estímulo del turismo rural, ligado al turismo gastronómico y al enoturismo.

• Impacto social de casi 9.000 millones de euros (casi 4.300 euros por persona saludable), asociado a la satisfacción de las necesidades básicas nutricionales.

• Preservación del entorno natural, en la medida en que, entre 2017 y 2018, el conjunto de la IAA española ha logrado mitigar el 12 por cien de sus impactos ambientales, mejorar un 20 por cien su eficiencia energética, ahorrar un 19 por cien en el consumo hídrico y reducir un 27 por cien la generación de residuos.

Así pues, la presencia de la IAA en el entorno rural, en la medida en que crea empleo y riqueza, fija población y modela el paisaje, apostando cada vez más decididamente por la conservación de ecosistemas y biodiversidad, aparece como un sector fuertemente ligado a la idea de sostenibilidad.

Con todo, ese nexo IAA-desarrollo territorial sostenible resulta especialmente evidente en aquellas zonas donde la actividad de la IAA se traduce principalmente en la fabricación de alimentos amparados por denominaciones de origen (DO) o, más en general, denominaciones de calidad (DC), cuya presencia a nivel nacional, como se verá a continuación resulta muy notable.

2.2. La proyección territorial y sectorial de las denominaciones de calidad en España

La amplia extensión geográfica de España y su diversidad climática favorece una voluminosa y variada producción de alimentos en fresco y transformados. A menudo, los atributos distintivos de un producto dado, que lo hacen especialmente deseable, se asocian con las peculiaridades del medio geográfico donde ha sido obtenido (clima, suelos, procedimientos tradicionales de fabricación…), produciéndose una identificación entre calidad y territorio. Tal identificación está en la base del empuje de los productos típicos que se viene verificando en España a lo largo de los últimos 40 años y cuya expresión más visible la constituyen las diferentes DC existentes, orientadas a proteger y valorizar el producto a la vez que garantizar su calidad.

Los efectos positivos asociados al amparo oficial de estas denominaciones, se reflejan a lo largo de toda la cadena de valor de los productos agroalimentarios: desde la materia prima agrícola hasta el producto al alcance del cliente final en los lineares de los supermercados. Así, por lo general, estas figuras se traducen, por lo general, en una mayor rentabilidad, valor del terreno, concentración de la oferta y modernización de las estructuras agrarias, desde la perspectiva del agricultor; en el desarrollo de estructuras de transformación en áreas rurales (a menudo con espíritu cooperativo y con la creación y consolidación de PYMES competitivas), desde la óptica de la IAA; y en la constante presencia de alimentos de calidad en los establecimientos comerciales, desde la perspectiva de la distribución.4

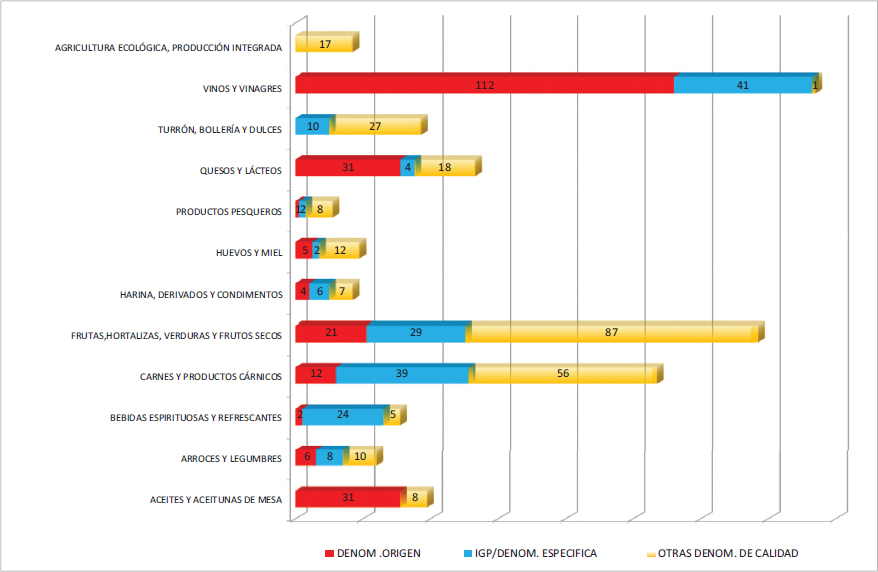

La amplitud y variedad de productos agroalimentarios bajo la protección de denominaciones de origen, indicaciones geográficas, denominaciones específicas y otras DC en las que las señas de identidad territorial constituyen un activo intangible clave, resulta patente a tenor del gráfico 1. Con casi 650 producciones amparadas (incluyendo las rúbricas Agricultura Ecológica, presente en las 17 comunidades Autónomas, y Producción Integrada), destacan claramente los productos cárnicos, los vegetales (en especial frutas, hortalizas y verduras) y los vinos y vinagres. En el ámbito específico de la figura de la DOP, que entraña el mayor vínculo territorial5, junto a los vinos destacan las categorías Aceites y aceitunas de mesa y Quesos y lácteos (MAPA, 2021c).

GRÁFICO 1. DENOMINACIONES DE CALIDAD DE LA IAA EN ESPAÑA, POR SUBSECTORES

Fuente: Elaboración propia, a partir de Mercasa (2022): Alimentación en España 2021, Producción, Industria, Distribución, Consumo.

Dentro del epígrafe Vinos y vinagres, los vinos destacan abrumadoramente, con 95 denominaciones de origen protegidas durante la campaña 2019-2020, de las cuales, con arreglo a la terminología tradicional, 67 son denominaciones de origen (DO), 2 denominaciones de origen calificadas (DOCa), 19 vinos de pago (VP) y 7 vinos de calidad (VC). A ellas se añaden 42 indicaciones geográficas protegidas (IGP) con derecho al uso del término tradicional “Vinos de la Tierra” (MAPA, 2021a, 2021b).

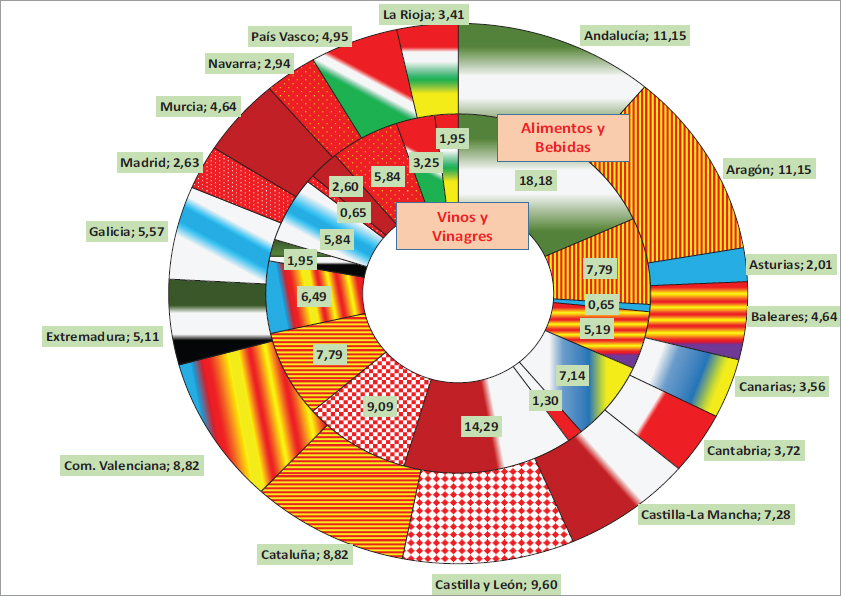

El gráfico 2 muestra la presencia de DC de alimentos y bebidas, en general, y de vinos y vinagres, en particular, en todo el mosaico regional. Con todo, su distribución territorial resulta heterogénea, en razón de la extensión geográfica y de la diversidad de productos amparados. En el caso de la IAA, destacan ampliamente Andalucía y Aragón (ambas con 72 DC), seguidas de Castilla y León (62), Cataluña la Comunidad Valenciana (ambas con 57). La región que registra un menor número de DC alimentarias es Asturias, con tal sólo 13 (un 2,01 por cien del total), seguida de otras regiones uniprovinciales como Navarra o Madrid.

GRÁFICO 2. DENOMINACIONES DE CALIDAD DE LA IAA Y DEL VINO EN ESPAÑA, POR REGIONES

Fuente: Elaboración propia, a partir de Mercasa (2022): Alimentación en España 2021, Producción, Industria, Distribución, Consumo.

En el ámbito de las DC vitivinícolas destacan por su número Andalucía - con un total de 28, de las cuales 4 son de vinagres y 24 de vinos (8 DOPs y 16 IGPs) - y Castilla-La Mancha – con un total de 22 (21 de vinos: 20 DOPs y 1 IGP), seguidas a distancia de Castilla y León, con 14, todas de vinos (13 DOPs y 1 IGP, denominada Vino de la Tierra de Castilla y León). La menor presencia de DC se registra nuevamente en este caso en Asturias y en Madrid, con 1 DOP en ambas regiones, lo que supone un peso del 0,65 por cien del total, seguidas de Cantabria, con 2 IGPs.

El mayor número de DC asociadas al vino guarda una estrecha relación con factores como la gran variedad de uvas, las características edafológicas o el régimen de pluviosidad, amén de ser el producto con mayor antigüedad en el recurso a figuras legales enfocadas a su protección y garantía de calidad.6

En cualquier caso, las DC vienen a incidir en el carácter eminentemente disperso de las pautas de ubicación de la IAA. Si bien este sector muestra un patrón locacional doble: proximidad del mercado de consumo (con importante presencia en municipios de notable tamaño) versus cercanía de la materia prima, la vinculación al territorio exigida a nivel legal por las DC, en especial por la DOP, juega en favor de la segunda pauta, fomentando la presencia de actividad en numerosas poblaciones de pequeña entidad, muchas de ellas pertenecientes a la España vaciada, por lo general sobre la base de firmas de muy modesta dimensión.

Además, mientras que, en las localidades de mayor dimensión, la IAA suele ver diluida su importancia en una estructura económica municipal diversificada, en el ámbito rural, a menudo determina un notable grado de especialización agroalimentaria en el tejido productivo local, pudiendo eventualmente alumbrar Sistemas Productivos Locales, que marcan la identidad del territorio y en ocasiones se hallan vinculados a la existencia de DC en su territorio.7

3. LAS DENOMINACIONES DE ORIGEN VINÍCOLAS COMO CLUSTERS EN ESPAÑA

Al igual que en el caso de la IAA, las DC vitivinícolas también pueden cristalizar en la configuración clusters agroalimentarios. Antes de profundizar en esta cuestión, y dado que estamos ante uno de los subsectores agroalimentarios, junto con el del aceite de oliva, más dinámicos y con mayor peso de España en el marco internacional (Rodríguez Cohard et al., 2021), conviene señalar las características principales del sector, a modo de marco general.

3.1. Rasgos generales del sector vinícola en España

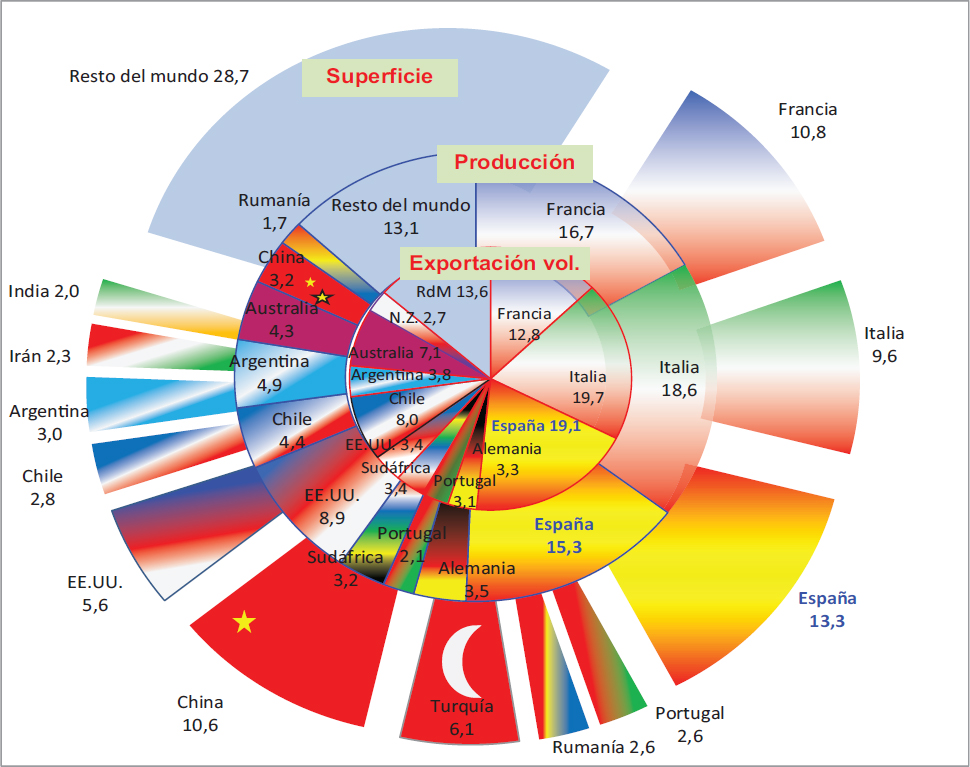

España es, como puede apreciarse en el gráfico 3, el primer país del mundo en cuanto a superficie de viñedo, con cerca de un millón de hectáreas de cultivo, repartidas por todo el territorio nacional. Dicha superficie supone, en 2018, en torno al 13,3 por cien del total mundial. Los siguientes países en el ranking son, a distancia, Francia, Italia y China8 (OIV, 2021). También es uno de los principales productores de vino a nivel internacional. Con alrededor de 44,9 millones de hectolitros obtenidos en 2018 (el 15,3 por cien de la producción mundial), viene ocupando la tercera posición tras Italia y Francia, seguida, con una participación sensiblemente menor, por Estados Unidos (8,9 por cien). Y es, junto con Italia, líder en exportación de vino en volumen, representando en el año analizado el 19,1% de las exportaciones mundiales (canalizadas hacia 190 países), muy por delante de los siguientes países: Francia, Chile y Australia.

GRÁFICO 3. PRINCIPALES PAÍSES PRODUCTORES DE VINO (% SOBRE EL TOTAL MUNDIAL) (*)

Superficie y Producción: 2018; Exportaciones: 2020.

Fuente: Elaboración propia a partir de los datos de la Organisation Internationale de la Vigne et du Vin (OIV).

Así pues, el sector español del vino tiene presenta una dimensión internacional de primer orden. Analizando sus rasgos fundamentales cabe señalar los siguientes aspectos (Juste, 2017):

1) La fuerte concentración regional del cultivo de la vid, destacando singularmente Castilla-La Mancha. Así, en 2019, con una superficie total de 454.000 hectáreas, dicha región representa nada menos que el 47,8 por cien de la superficie nacional de viñedo de uva para vinificación. Le siguen Castilla y León (8,6 por cien), Extremadura (8,3 por cien), Comunidad Valenciana (6,2 por cien), Cataluña (5,9 por cien) y La Rioja (5 por cien). La presencia de este cultivo es residual en Asturias y Cantabria (con tan solo 130 y 119 hectáreas, respectivamente).9

2) Las importantes variaciones de la producción entre añadas. La producción vinícola nacional fluctúa notablemente de año en año, en función de las oscilaciones climáticas, que determinan la temperatura, humedad y nivel hídrico del suelo, incidiendo en la cantidad y calidad de la uva recogida. Con todo, pese a la reducción de la superficie de cultivo, la producción media de vino y mosto permanece bastante estable. Hay regiones con tasas de variación anual altamente volátiles, como Castilla-La Mancha, Galicia, Aragón, la Comunidad Valenciana o Canarias, y otras con mayor estabilidad, como Cataluña, La Rioja o Castilla y León.

3) La gran concentración geográfica de la producción. En línea con lo señalado para la superficie de cultivo, Castilla-La Mancha, principal territorio, aglutina un 54 por cien del output total de vino y mosto, considerando la producción conjunta media 2000-2020 (gráfico 4). Le siguen Extremadura (8,3 por cien), Cataluña (7,6 por cien) y la Comunidad Valenciana (6,0 por cien). La entidad de dicho cuarteto (76 por cien del total), contrasta con el formado por ambos archipiélagos, Asturias y Cantabria, cuyo peso relativo a nivel nacional es residual. Castilla y León ocupa el sexto lugar, tras La Rioja (4,9 por cien), con un modesto 4,2 por cien, si se tiene presente la gran extensión de la región10.

GRÁFICO 4. DISTRIBUCIÓN REGIONAL DE LA PRODUCCIÓN DE VINO EN ESPAÑA (MEDIA 2000-2020)

Fuente: Elaboración propi, a partir de MAPA (2021d): Avances de superficies y producciones de cultivos.

4) Una elevada atomización fabril. Con todo, en medio de ese “minifundismo” (el tamaño empresarial medio, como se indicó anteriormente, es de tan solo 7 trabajadores), existe un variado mosaico de situaciones en el tejido empresarial. Así, de acuerdo con Langreo y Castillo (2014), desde hace ya años, se constata el creciente papel de un cada vez más nutrido grupo de empresas de media dimensión, que, junto a las de mayor entidad, vienen protagonizando el gran dinamismo del sector en los últimos años.11

5) El débil nivel de consumo interno. De hecho, España tan solo representa el 4 por cien del consumo mundial de vino, en razón de su bajo y, en los últimos años, decreciente consumo per cápita (OIV, 2021), en buena medida relacionado con el auge de la cerveza.12

6) El fuerte dinamismo exportador, que a la vez que compensa el bajo consumo nacional, contribuye de manera notable al mantenimiento del superávit de la balanza comercial agroalimentaria española. No obstante, la importancia del vino a granel en las ventas al exterior redunda, en buena medida, en bajos precios que reducen los ingresos por exportación y contribuyen al mantenimiento de la imagen del vino español como vino barato.13

7) La senda hacia mayores cotas de innovación y calidad, y el desarrollo de actividades complementarias, como respuesta al débil consumo interior y a la creciente competencia global, no sólo de los tradicionales competidores franceses e italianos, sino también de otros nuevos, provenientes de Argentina, Chile, California, Sudáfrica, Australia o Nueva Zelanda.14

8) El creciente peso de los vinos de calidad, más resistentes a la caída en el consumo que los tradicionales vinos de mesa. Al albur de esa apuesta, y con la implicación de las autoridades regionales y locales, en las últimas décadas, según se ha señalado, ha aumentado notablemente el número de DOPs y de IGPs en todo el territorio nacional, las cuales a menudo constituyen exponentes de áreas de especialización productiva potencialmente configuradoras de SPLs.

3.2. Las Denominaciones de Origen vinícolas como Sistemas Productivos Locales

En línea con lo comentado en los apartados anteriores, el patrón de localización industrial, esencialmente disperso y estrechamente ligado a la materia prima - la uva en este caso -, que preside la vinculación territorial propia de las denominaciones de calidad, faculta la natalidad empresarial en áreas rurales, convirtiendo a la rama vinícola en factor de desarrollo local.

En todo caso, las posibilidades de propulsar el desarrollo local/rural son mayores en aquellas zonas en las que el tejido económico es más tupido, como ocurre en aquellos territorios en los que concurren, al menos dos elementos:

• Una masa crítica suficiente de empresas especializadas en una determinada actividad y/o actividades conexas, que dejen marquen profundamente la estructura productiva local.

• La existencia de relaciones mixtas de competencia y cooperación a escala territorial entre empresas, a la vez que múltiples conexiones entre las esferas empresarial e institucional.

Se trata, obviamente, de dos de los ingredientes básicos que tipifican la figura del cluster, acuñada por Porter (1990), ampliamente afín y tributaria de los sistemas productivos locales (SPLs) y, retrocediendo algo más en el tiempo, de los distritos industriales, que, interpretados en clave territorial más allá del mero enfoque sectorial, constituyen, respectivamente, la esencia de la labor investigadora de autores como Garofoli (1983; 1991) y Becattini (1979; 1987).

En el caso de la industria del vino, las DC incorporan, en principio, condiciones favorables para el nacimiento y consolidación, en un territorio relativamente restringido, de una población de empresas especializadas que marcan sus señas de identidad, verificándose una fusión entre el propio territorio y la actividad productiva que en él tiene lugar. No obstante, cabe realizar aquí un par de precisiones: 1) no todas las DC cristalizan en la aparición de un considerable contingente de firmas, calificable como cluster; 2) no todas las DC propician fenómenos aglomerativos en iguales condiciones. Las DOPs, en este sentido, a priori cuentan con mayores posibilidades de hacerlo, dado que su vinculación al territorio es mucho mayor que en el resto de las DC. Con todo, no cabe inferir identificación directa alguna entre DOP y SPL, siendo los vinos de pago la manifestación más clara de esa falta de coincidencia.

Teniendo en cuenta tales precisiones, en el análisis que sigue, se tratará de identificar someramente aquellas DOPs, de las 95 existentes, reflejadas en el Mapa 2, susceptibles de ser calificadas de forma indudable como cluster o SPLs, dejando fuera del estudio otras figuras como las IGPs, que con ser interesantes, por lo general no han promovido de forma tan clara – en buena medida por ser más recientes en el tiempo – procesos de clusterización en la industria local.15

MAPA 2. LAS DENOMINACIONES DE ORIGEN PROTEGIDAS DEL VINO EN ESPAÑA, 2020

Fuente: Ministerio de Agricultura, Pesca y Alimentación.

Tomando como criterio de partida el número de bodegas, si se considera, en principio como umbral mínimo a escala territorial la existencia de 10 empresas, la muestra de potenciales cluster queda reducida a 67, quedando automáticamente excluidas las 19 DOPs correspondientes a vinos de pago, por lo general integradas por una firma, además de otras 9 DOPs situadas por debajo del citado umbral, entre las que figuran Alella, Ribera del Júcar, Sierra de Salamanca y Yecla, que, con 9 bodegas, quedan excluidas del nuevo elenco.

Si se tiene en cuenta ahora la ratio número de bodegas por municipio integrante de la DOP, las 30 primeras en la clasificación registran más de 2 empresas por término municipal, lo que evidentemente aumenta la probabilidad de que algunos municipios, en tanto que cabeceras de la DOP registren una apreciable presencia de empresas del sector.

Si, además, se considera la ratio número de bodegas por cada 1.000 hectáreas de superficie cultivada - puesto que no todos los municipios de una DOP presentan similar intensidad en la actividad vitivinícola, y a veces ni siquiera todo el término municipal se halla integrado en la zona de producción oficialmente reconocida -, se puede obtener información adicional de interés respecto a una potencial densidad en esta rama manufacturera. En este caso, aparece, en primer lugar, un grupo de 21 DOPs que arrojan una cifra inferior a las 10 bodegas por 1.000 hectáreas. Se trata por lo común de zonas con gran extensión (como La Mancha, Valdepeñas, Ribera del Guadiana o Jumilla). En el extremo opuesto aparece otro grupo de 22 DOPs con más de 35 bodegas por cada 1.000 hectáreas, compuesto ampliamente por zonas con una superficie modesta (como ocurre en Canarias o en Arlanza y Arribes), o con gran extensión, pero con un considerable número de bodegas, como Priorat o las gallegas Rías Baixas, Ribeiro y Ribeira Sacra. El tercio de DOPs restante presenta un mayor equilibrio entre superficie y número de bodegas, oscilando entre 10 y 35 bodegas por cada 1.000 hectáreas. Aquí se sitúan DOPs emblemáticas como Rioja, Penedés, Jerez y Ribera del Duero, junto a otras como Toro o Bierzo.

Otro elemento a tener presente es la pertenencia o no de las DOPs a alguna de las rutas del vino de España (RVE), en la medida en que la red enoturística implica la existencia de colaboración y sinergias a escala local entre bodegas y empresas de otros sectores, como las que pertenecientes al canal HORECA, o las dedicadas a la elaboración de otros alimentos típicos (quesos, aceites, carnes…) o de productos artesanos. Y también contactos entre empresas e instituciones, comenzando por los ayuntamientos. Todo ello redunda en una mayor diversificación productiva y en un mayor potencial con vistas a un desarrollo local integral.

Conjugando todos estos elementos, cabe distinguir, grosso modo, varios tipos de DOPs, desde la óptica del fenómeno aglomerativo, recogidos en la tabla 3:

TABLA 3. DOPS VITIVINÍCOLAS, SEGÚN Nº DE BODEGAS POR MUNICIPIO E INCLUSIÓN (O NO) EN LA RVE

DOPs |

Superficie inscrita al final de campaña |

Número de viticultores |

Bodegas Inscritas Total |

Núumero de municipios |

Bodegas por municipio |

Bodegas por superficie |

RVE |

UTIEL-REQUENA |

33.488 |

4.898 |

109 |

9 |

12,1 |

3,3 |

R |

JEREZ-XÉRÉS -S H ERRY/MANZAN ILLA S.B. |

7.208 |

1.571 |

95 |

9 |

10,6 |

13,2 |

R |

RIAS BAIXAS |

4.094 |

5.131 |

178 |

18 |

9,9 |

43,5 |

R |

RIOJA |

66.271 |

14.686 |

815 |

144 |

5,7 |

12,3 |

R |

JUMILLA |

22.753 |

1.705 |

39 |

7 |

5,6 |

1,7 |

R |

TORO |

5.851 |

981 |

65 |

15 |

4,3 |

11,1 |

R |

RIBERADEL DUERO |

23.752 |

7.759 |

331 |

102 |

3,2 |

13,9 |

R |

MONTILLArMORILES |

4.772 |

1.859 |

54 |

17 |

3,2 |

11,3 |

R |

PENEDÉS |

15.993 |

2.134 |

191 |

61 |

3,1 |

11,9 |

R |

CARIÑENA |

14.064 |

1.407 |

34 |

14 |

2,4 |

2,4 |

R |

CIGALES |

1.814 |

304 |

28 |

12 |

2,3 |

15,4 |

R |

GRAN CANARIA |

202 |

301 |

48 |

21 |

2,3 |

237,6 |

R |

BIERZO |

2.349 |

1.110 |

72 |

32 |

2,3 |

30,7 |

R |

VALDEPEÑAS |

21.957 |

2.386 |

21 |

10 |

2,1 |

1,0 |

R |

PRIORAT |

2.088 |

530 |

110 |

9 |

12,2 |

52,7 |

|

VALLE DE LA OROTAVA |

203 |

397 |

22 |

3 |

7,3 |

108,4 |

|

RIBEIRO |

1.301 |

1.678 |

96 |

14 |

6,9 |

73,8 |

|

MONTERREI |

631 |

382 |

27 |

5 |

5,4 |

42,8 |

|

VALDEORRAS |

1.103 |

1.090 |

41 |

8 |

5,1 |

37,2 |

|

TERRA ALTA |

6.077 |

1.248 |

61 |

12 |

5,1 |

10,0 |

|

RIBEIRA SACRA |

1.254 |

2.337 |

100 |

20 |

5,0 |

79,7 |

|

EL HIERRO |

116 |

244 |

14 |

3 |

4,7 |

120,7 |

|

MONTSANT |

1.810 |

593 |

59 |

16 |

3,7 |

32,6 |

|

TACORONTE-ACENTEJO |

756 |

1.120 |

33 |

9 |

3,7 |

43,7 |

|

LA GOMERA |

125 |

220 |

22 |

6 |

3,7 |

176,0 |

|

VALLE DE GÜÍMAR |

153 |

368 |

11 |

3 |

3,7 |

71,9 |

|

LANZAROTE |

1.879 |

1.849 |

22 |

7 |

3,1 |

11,7 |

|

ABONA |

821 |

1.329 |

19 |

7 |

2,7 |

23,1 |

|

BINISSALEM |

600 |

110 |

13 |

5 |

2,6 |

21,7 |

|

CAVA |

38 152 |

6 391 |

352 |

160 |

2,2 |

9,2 |

|

ALICANTE |

10.382 |

2.290 |

43 |

26 |

1,7 |

4,1 |

R |

BULLAS |

1.158 |

253 |

13 |

8 |

1,6 |

11,2 |

R |

VINOS DE MADRID |

8.387 |

2.941 |

50 |

31 |

1,6 |

6,0 |

R |

LA MANCHA |

155.087 |

14.598 |

248 |

192 |

1,3 |

1,6 |

R |

COSTERS DEL SEGRE |

4.078 |

411 |

41 |

34 |

1,2 |

10,1 |

R |

CAMPO DE BORJA |

6.217 |

1.010 |

18 |

16 |

1,1 |

2,9 |

R |

RUEDA |

19.615 |

1.634 |

77 |

72 |

1,1 |

3,9 |

R |

NAVARRA |

10.206 |

1.782 |

96 |

99 |

1,0 |

9,4 |

R |

SOMONTANO |

3.904 |

336 |

30 |

43 |

0,7 |

7,7 |

R |

MANCHUELA |

10.728 |

1.029 |

38 |

70 |

0,5 |

3,5 |

R |

MÁLAGA / SIERRAS DE MÁLAGA |

887 |

452 |

58 |

103 |

0,6 |

65,4 |

R |

ARRIBES |

272 |

190 |

16 |

47 |

0,3 |

58,8 |

R |

CALATAYUD |

3.322 |

700 |

14 |

51 |

0,3 |

4,2 |

R |

ARLANZA |

320 |

227 |

17 |

67 |

0,3 |

53,1 |

R |

RIBERA DEL GUADIANA |

41.810 |

3.580 |

26 |

125 |

0,2 |

0,6 |

R |

TIERRA DEL VINO DE ZAMORA |

625 |

168 |

11 |

56 |

0,2 |

17,6 |

R |

EMPORDÁ |

1.826 |

261 |

51 |

48 |

1,1 |

27,9 |

|

PLA ILLEVANT |

472 |

79 |

14 |

18 |

0,8 |

29,7 |

|

TARRAGONA |

3.900 |

1.316 |

40 |

73 |

0,5 |

10,3 |

|

PLA DE BAGES |

480 |

86 |

14 |

27 |

0,5 |

29,2 |

|

LEÓN |

1.308 |

270 |

40 |

88 |

0,5 |

30,6 |

|

SIERRA DE SALAMANCA |

115 |

95 |

9 |

26 |

0,3 |

78,3 |

R |

YECLA |

4.440 |

334 |

9 |

1 |

9,0 |

2,0 |

R |

Fuente: Elaboración propia, a partir de los datos de MAPA (2021a).

• DOPs con un importante nivel de bodegas por municipio, integradas en la red RVE. Son 15 y son las que presentan una mayor afinidad con la figura de los cluster industriales.

• DOPs con un notable nivel de bodegas por municipio, e incluso por cada 1.000 hectáreas de superficie cultivada, no inscritas en el club RVE. Son 16, encabezadas por la DOP Priorat.

• DOPs con baja intensidad en cuanto a bodegas por municipio y, en general, por cada 1.000 hectáreas, pero integradas en la red RVE. Son 16 en total, encabezadas por Alicante. En este caso, lo que resulta de interés no es tanto la condensación de bodegas, sino su implicación en la citada red, la cual, per sé, puede interpretarse como una iniciativa cluster con un potencial impacto de fertilización cruzada (Novotná y Novotny, 2019).

• DOPs con un notable nivel de bodegas por cada 1.000 hectáreas, pero con baja intensidad en cuanto a bodegas por municipio, no incluidas en la red RVE. Son 5 en total, con Empordà, como DOP más destacada.

• DOPs con menos de 10 bodegas. En ellas la ratio bodega por municipio suele ser muy baja y por lo general no forman parte de la red RVE, a excepción de Yecla y Sierra de Salamanca, que son las únicas incluidas en la tabla.

A falta de un criterio riguroso que sirva en este contexto para delimitar claramente los contornos de un cluster, y sin ánimo de dejar fuera algún caso que pudiera resultar de interés, en una primera aproximación de conjunto los dos primeros grupos de la tabla 3 reúnen el elenco de DOPs más susceptibles de ser calificadas como SPLs o cluster.16

Con todo, un examen en mayor profundidad podría llevar a identificar importantes concentraciones de bodegas en algunos municipios concretos, que ejercen de cabecera de la DOP en zonas no incluidas en las dos primeras agrupaciones17. Análisis que, en cualquier caso, sería conveniente para todas y cada una de las DOPs. Esta situación, consistente con la fenomenología de los cluster, favorece el desarrollo local en el propio municipio y en el entorno circundante. Dicho análisis, que dejamos abierto a futuras investigaciones, también debería abordar la capacidad económica de cada zona, a la vez que el tipo de empresas y su incidencia en el empleo - con la consiguiente configuración, en línea con el trabajo de Boix y Galletto (2006), de mercados locales de trabajo - estimando su peso e impacto a la hora de perfilar la estructura productiva local.18

4. EL SECTOR DEL VINO Y LA SOSTENIBILIDAD

La idea de sostenibilidad - como centro de gravedad del concepto de desarrollo sostenible, acuñado en el Informe Bruntland (World Commission on Environment and Development, 1987) -, ha experimentado a lo largo del tiempo un proceso evolutivo que trasciende el campo puramente medioambiental, que la impregnaba en sus inicios, para incorporar, desde una óptica multidisciplinar, las esferas económica y social. Esa amplitud de miras preside el diseño de los llamados Objetivos de Desarrollo Sostenible - herederos de los Objetivos de Desarrollo del Milenio -, que, con horizonte temporal en el año 2030, pretenden delinear los logros a alcanzar frente a los principales desafíos que la humanidad tiene ante sí.

La apuesta por la sostenibilidad supone un esfuerzo colectivo muy considerable, al que las empresas de las diferentes actividades productivas, entre ellas las vinculadas al sector vitivinícola, a lo largo de su cadena de valor, están llamadas a contribuir en el seno de una comunidad internacional de valores crecientemente sensible al cambio climático y la responsabilidad social.

4.1. Los ODS en el ámbito del sector del vino

En el ámbito de la actividad vitivinícola, la OIVE (2020), subraya el compromiso del sector con la sostenibilidad, en línea con los objetivos de la PAC, a la vez que la proyección del sector sobre ODS. La FEV (2022) identifica con mayor precisión aquellos ODS, de los 17 oficialmente establecidos, sobre los que el mundo del vino presenta una especial incidencia (tabla 4), poniendo de relieve una serie de cuestiones, contempladas en su Plan Estratégico 2019-2024:

TABLA 4. OBJETIVOS DE DESARROLLO SOSTENIBLE Y METAS VINCULADAS AL SECTOR DEL VINO

ODS |

METAS |

3. Salud y bienestar |

3.4. Reducción de las enfermedades no transmisibles y salud mental |

3.5. Prevención y tratamiento de abusos de drogas y alcohol |

|

3.6. Reducción de accidentes de tráfico |

|

5. Igualdad de género |

5.1. Poner fin a la discriminación |

5.5. Asegurar la participación plena de la mujer e igualdad de oportunidades |

|

6. Agua limpia y saneamiento |

6.3. Mejorar la calidad de agua. Reducir la contaminación y aguas residuales |

6.4. Aumentar el uso eficiente de recursos hídricos (extracción de agua dulce) |

|

6.5. Implementar la gestión integral de recursos hídricos |

|

7. Energía asequible y no contamínate |

7.2. Aumento de las energías renovables |

7.3. Duplicar la tasa de eficiencia energética |

|

7.A. Aumento de la investigación e inversión en energías limpias |

|

8. Trabajo decente y crecimiento económico |

8.1. Mantenimiento del crecimiento económico |

8.2. Elevar la productividad a través de la diversificación, tecnología e innovación |

|

8.3. Fomento de pequeña y mediana empresa |

|

8.4. Mejora de la producción y consumo eficiente y respetuoso |

|

8.5. Lograr el pleno empleo y trabajo decente |

|

8.9. Promoción del turismo sostenible |

|

9. Industria, Innovación e infraestructura |

9.B. Desarrollo de la tecnología, investigación e innovación |

9.C. Aumento del acceso a TIC e Internet |

|

11. Ciudades y comunida-des sostenibles |

11.4. Protección del patrimonio cultural y natural |

12. Producción y consumo responsable |

12.2. Lograr el uso eficiente de recursos naturales |

12.4. Gestión de deshechos y productos químicos |

|

12.5. Prevención, reducción, reciclado y reutilización de desechos |

|

12.6. Adopción de prácticas sostenibles en empresas |

|

12.B. Lograr turismo sostenible |

|

13. Acción por el clima |

13.1. Fortalecimiento de la resiliencia y adaptación |

13.2. Incorporación del cambio climático en políticas, estrategias y planes nacionales |

|

13.3. Mejora de la Educación y sensibilización medioambiental |

|

15. Vida de ecosistemas terrestres |

15.1. Asegurar la Conservación y uso sostenibles de los ecosistemas |

15.3. Lucha contra la desertificación |

|

15.6. Acceso y uso adecuado de los recursos genéticos |

|

17. Alianzas para lograr los objetivos |

17.7. Promoción de tecnologías ecológicamente racionales |

17.10. Promoción de comercio multilateral universal |

|

17.14. Mejora de la coherencia de políticas |

|

17.17. Fomento de alianzas público-privadas |

Fuente: Federación Española del Vino (2022).

• ODS 3: lanzamiento en 2008 a escala europea del programa Wine in Moderation, que gira en torno a 3 ejes: formación/educación al sector y al consumidor respecto a los efectos del abuso del alcohol, promoción del consumo moderado y comunicación responsable. Todo ello con arreglo a las evidencias científicas recogidas por la Fundación para la Investigación del Vino y la Nutrición (FIVIN).19

• ODS 5: notables avances en los últimos años en cuanto a igualdad de género, en un sector tradicionalmente masculino, con la creciente presencia de mujeres en múltiples ámbitos de trabajo ligados al sector (dirección, comunicación, enología, sumillería…, e incluso obtención del título Master of Wine).

• ODS 6: aplicación de estrategias por parte de bodegas y viticultores en el uso del agua como bien escaso y vital para el cultivo de la vid y la obtención de vino de calidad. Sin una gestión hídrica eficiente, acompañada de planes de saneamiento y control de vertidos, no es posible plantear escenarios razonables de futuro para el sector.

• ODS 7: empleo creciente de energías renovables en el sector por parte de las empresas en los últimos años. Así, cabe observar un aumento considerable de la inversión en instalaciones fotovoltaicas en muchas bodegas, como vía de fomento del autoconsumo energético.

• ODS 8: con más de 4.000 bodegas (a menudo microempresas) y medio millón de viticultores distribuidos a lo largo y ancho de la geografía nacional, el sector vitivinícola genera 215.300 empleos directos en las bodegas y en el campo (OIVE, 2020), con un considerable efecto de arrastre sobre otras actividades: industria auxiliar y sectores afines, turismo rural..., generando 212.400 empleos adicionales, de manera indirecta e inducida. Tal impacto se viene potenciando mediante inversiones en mejoras tecnológicas e innovación.

• ODS 9: en el ámbito de la I+D+i, las citadas inversiones por parte de las empresas del sector ascienden a más de 570 millones de euros anuales, destinados a mejorar instalaciones, procesos y equipos, a los que cabe sumar otros 16 millones en activos intangibles (patentes, gastos en I+D, diseño e imagen de marca,… etc.) y los recursos económicos ligados a la promoción de proyectos de I+D+i a través de la Plataforma Tecnológica del Vino.

• ODS 11: vitivinicultura y enoturismo contribuyen visiblemente a la protección del patrimonio cultural y natural, dada su íntima conexión con una tradición gastronómica y un acervo cultural de dilatada historia, en los diferentes territorios de España. Actualmente existen numerosas iniciativas emprendidas por bodegas y entidades en pro de la cultura en sus diversas manifestaciones. Cabe subrayar aquí, además, la inclusión del vino como alimento de la Dieta Mediterránea, declarada Patrimonio Cultural Inmaterial de la Humanidad desde 2013 por la UNESCO.

• ODS 12: en aras de responder a las nuevas exigencias del consumidor y del contexto político en materia de sostenibilidad, se están produciendo importantes avances en la reducción de pesticidas y fertilizantes, conservación del suelo y gestión adecuada de los residuos, en sintonía con un modelo de turismo integrador con el entorno y sostenible.

• ODS 13: ante el ineludible reto del cambio climático, empresas y asociaciones vienen implementando en los últimos años diversas iniciativas de adaptación, con vistas a mitigar su potencial impacto. Entre ellas, destaca por su amplitud Wineries for Climate Protection (WfCP), a la hora de determinar los criterios inherentes a una bodega medioambientalmente sostenible.

• ODS 15: en el entendimiento de que la preservación de la calidad pasa por un equilibrio entre la protección del cultivo y la conservación del entorno y la biodiversidad, España es el país con mayor superficie de viñedo ecológico, aglutinando más del 30 por cien del total mundial. Se están desarrollando asimismo nuevas áreas de estudio sobre suelos, variedades de vid o biodiversidad funcional con vistas a valorizar los recursos genéticos de la vid.

• ODS 17: la construcción de alianzas público privadas, como lanzadera para la promoción de políticas coherentes en los diferentes ámbitos que inciden en el sector - sostenibilidad incluida -, constituye condición necesaria para el éxito en el logro de las metas propuestas.

4.2. Sostenibilidad a lo largo de la cadena de valor del sector del vino

Partiendo del compromiso del sector vitivinícola español con los ODS, cabe destacar, en aras de una mayor concreción, una serie de aspectos enmarcados en las 3 dimensiones integrantes de la noción de sostenibilidad, a lo largo de toda la cadena de valor. En todo caso, conviene tener presente, en línea con lo señalado por Baiano (2021), que, a la hora de abordar la problemática de la sostenibilidad en la vitivinicultura, no existe un enfoque suficientemente homogéneo ampliamente compartido por los investigadores, debido en gran parte al carácter reciente de la mayoría de los trabajos centrados en el tema y en la difusión de su interés.

4.2.1. Vino y Sostenibilidad ambiental

En relación con la sostenibilidad ambiental, resulta operativo considerar el inventario del consumo de recursos, flujos de residuos y emisiones que tienen lugar durante el ciclo de vida del producto (Valente y Chiodo, 2014) tomando como punto de partida la primera fase en la cadena de valor del sector, es decir, la vinculada a la labor agrícola de plantación, cuidado de la vid y recogida de la uva, cabe apuntar los siguientes aspectos relevantes:

• Modelado del paisaje. La dependencia de la actividad vitivinícola de las condiciones climatológicas la hace especialmente sensible cara a la conservación del medio natural y de los recursos existentes (OIVE, 2020). En este sentido, el propio cultivo lleva implícita la meta de la sostenibilidad, al proteger el terreno de la erosión, a menudo en régimen de secano y en territorios no demasiado aptos para otros tipos de cultivo.

• Gestión adecuada del agua para riego, en la medida en la extensión del cultivo de secano se ha ido reduciendo, y frente a la amenaza del cambio climático, con efectos adversos sobre la cantidad y calidad del vino.

• Preparación del terreno y gestión del viñedo más apropiada; desde el arado hasta la recogida de la uva (cada vez más mecanizada), se recurre al uso de fertilizantes y productos fitosanitarios, al consumo de carburantes, con las consiguientes emisiones, lo que implica la necesidad de reducir la huella de carbono. Los viñedos ecológicos se sitúan en esa línea. También la digitalización, que permite la observación continua de terrenos y cultivos, limitando las intervenciones agresivas a cuando resulta estrictamente necesario (plagas).

• Recuperación de variedades autóctonas, de ciclo más dilatado y más resistentes al nuevo contexto climático en ciernes, e incluso plantación en terrenos más elevados.20

En la fase de elaboración del vino, es preciso considerar como aspectos más importantes los siguientes:

• Necesidad de reducción de la huella de carbono asociada al transporte de la uva y a las emisiones asociadas al consumo energético verificado durante el proceso de vinificación.

• El consumo racional de agua para el lavado de los depósitos y limpieza de las instalaciones, así como de madera para el reposo del vino en barricas.

• Tratamiento adecuado de las aguas residuales y otros residuos orgánicos (biomasa de la poda, sedimentos de uva, restos de orujo,…). Algunos de estos subproductos son objeto de valorización para su aprovechamiento, en un contexto de economía circular, por parte de las industrias alimentaria, farmacéutica (alcohol destilado) y cosmética, o bien para el cultivo de microorganismos (levaduras, mohos y bacterias) objeto de investigación.

En la etapa de envasado, cabe tener presente, aspectos como:

• El peso del vidrio. En este ámbito algunas empresas vidrieras suministradoras de botellas están tratando de fabricar recipientes cada vez más ligeros y apostando por el uso de vidrio reciclado (bastante implantado en la sidrería vasca) y su traslación al ámbito del vino.21

• El corcho. Su sustitución por tapones de material sintético, mucho más económicos y que evitan los inconvenientes asociados al corcho, se ha ido acentuando. Al entrañar gasto de combustibles fósiles, se están haciendo esfuerzos por fabricar ecotapones, mayormente aptos para los vinos jóvenes. En todo caso, el corcho es un recurso natural con escaso impacto ambiental, es más, su uso es deseable en la medida en que ello favorece el crecimiento saludable del alcornoque, y en que resulta apropiado para crianzas y reservas.

• El uso del Bag-in-Box, como alternativa a la botella, con reducción en el contenido de plástico (reciclado), más económico y con menor impacto ambiental.

• El etiquetado, con el consiguiente consumo de papel, su impresión y el material adhesivo. Hay empresas que proponen soluciones de etiquetado reciclable y que no impiden el reciclaje del envase, sin menoscabo para el atractivo en la presentación del producto.

• Las cápsulas cubre tapón, que cumplen una función estética, a la vez que higiénica. Las de estaño son las que suelen utilizarse en los vinos de alta gama, al ser de fácil apertura y permitir una amplia variedad de colores y diseños. Debido a su alto precio se han venido utilizando otros materiales más económicos como el aluminio o el PVC, ampliamente utilizadas en los vinos de bajo precio. Los inconvenientes medioambientales que genera su residuo, aconsejan el abandono de este modelo de cápsula.

En la fase de entrega del producto para su comercialización, conviene tener en cuenta fundamentalmente:

• El medio de transporte (terrestre, marítimo o aéreo, y la contaminación que llevan asociada) y el volumen de carga por unidad de desplazamiento.

4.2.2. Vino y Sostenibilidad socioeconómica

La sostenibilidad económica y social tiene que ver con el modelo de negocio y a la gestión de su capital social. En este sentido cobran importancia los siguientes aspectos:

• La viabilidad del negocio en un contexto globalizado muy competitivo, a menudo sujeto a una gran incertidumbre, que requiere una continua atención a precios y costes de producción.

• La mecanización de la vendimia como vía de ahorro de costes laborales (con creciente superficie de cultivos en espaldera), que implica mayores posibilidades de elección del momento propicio, al reducirse el tiempo de recolección, y los inconvenientes asociados a las oscilaciones del clima.

• La mejora en la gestión hídrica (sistemas de riego a goteo) y energética (implantación de paneles solares en las bodegas), a la vez que en el uso de los residuos permite con el tiempo ahorro en costes.

• La digitalización como canal esencial de innovación en el campo y la bodega

• La gestión adecuada de envases y embalajes, así como de la cadena de suministros.

• El logro de rendimientos satisfactorios para los viticultores por el precio de la uva, como forma de contribuir a un relevo generacional actualmente en regresión.

• La negociación con los grandes distribuidores por parte de los fabricantes, respecto a los precios de venta, a menudo fuente de conflictos por el poder ejercido por los segundos.

• La naturaleza de los mercados de salida (interno y/o externo) y el grado de dependencia de los principales clientes.

• La presencia de personal cualificado en todas las fases del ciclo productivo: desde la gestión del viñedo, hasta la comercialización el márketing y el enoturismo.

• El compromiso con el territorio y su contribución, vía generación de riqueza y de puestos de trabajo (en especial empleo juvenil y empleo femenino), a la fijación de población, manteniendo el pulso vital del mundo rural.

• El establecimiento de lazos cooperativos a escala local y comarcal con otras empresas e instituciones, coadyuvando a un tejido económico más sólido y a un desarrollo integral. En este contexto, el enoturismo, aparte de vía de negocio, constituye un importante elemento de sostenibilidad socioeconómica, al engarzar el sector del vino con la herencia gastronómica del territorio y con sus tradiciones, cultura y patrimonio natural e histórico.

• La aplicación de una filosofía de consumo responsable y la puesta en marcha de un marketing sostenible, que ponga en valor los esfuerzos realizados por la empresa, con vistas a mejorar su imagen, reputación y competitividad.

5. SOSTENIBILIDAD, TERRITORIO Y DOPS VINÍCOLAS

Muchos de los puntos anteriormente señaladas encuentran en los territorios vinícolas con DOP un entorno especialmente favorable para su buena observación. De acuerdo con (Fernández y Varo, 2010), las DOPs constituyen una valiosa herramienta de creación de valor añadido en las zonas rurales, ya que, además de proteger la calidad alimentaria y a los consumidores mediante una mejor información sobre los métodos de producción y la certificación del producto, facilita el acceso a los productores al mercado y fomenta métodos de producción más naturales y un uso sustentable de los factores productivos, con base en el savoir faire local.

Asumiendo que el arraigo y compromiso con el territorio y su entorno natural, la generación de riqueza y empleo y la fijación de la población, constituyen a todas luces los elementos fundamentales de la sostenibilidad ambiental, económica y social, inherentes a las DOPs en general y a las vinícolas en particular, el análisis que sigue trata de ofrecer una aproximación a los principales ámbitos a través de las cuales se plasma en el territorio ese desarrollo local sostenible.

5.1. Denominaciones de Origen vinícolas y capacidad económica

Una primera consideración a tener presente es la capacidad económica de estos territorios. Esta resulta condición necesaria para la existencia y supervivencia de un buen número de empresas especializadas, capaces concurrir en un mercado maduro fuertemente competitivo, con elevados y crecientes estándares de calidad, y de generar un importante volumen de empleo que asegure, sobre todo en municipios rurales de modesta dimensión, un importante grado de especialización en la actividad, que a la postre se traducirá en la fusión entre territorio y producto de calidad.

En España, las DOPs, como se recoge en la tabla 5, las DOPs vinícolas ocupan un total de 580.000 hectáreas, en la campaña 2019-2020, al cuidado de 108.000 viticultores y más de 4.000 bodegas. El volumen de negocio generado por la comercialización de 10,3 millones de hectolitros, es de 3.580 millones de euros, procediendo de la exportación el 44,2 por cien de dicho valor.

TABLA 5. PRINCIPALES INDICADORES DE LAS 25 MAYORES DOPS POR NÚMERO DE BODEGAS Y VALOR COMERCIAL, CAMPAÑA 2019-2020

DOPs |

Superficie inscrita al final de campaña |

Viticultores |

Bodegas Inscritas |

Volumen de vino calificado |

Comerc. Total volumen |

Exportación en volumen |

Comerc. Total Valor |

Exportación en valor |

Precio promedio |

ha. |

n° |

n° |

hl |

hl |

% hl |

€ |

% € |

€/litro |

|

RIOJA |

66.271 |

14.686 |

815 |

2.711.328 |

2.393.453 |

41,4 |

916.580.513 |

51,7 |

3,8 |

CAVA |

38.152 |

6.391 |

352 |

2.029.442 |

1.752.323 |

68,5 |

633.917.915 |

53,3 |

3,6 |

RIBERA DEL DUERO |

23.752 |

7.759 |

331 |

106.710 |

594.755 |

12,3 |

272.061.945 |

27,9 |

4,6 |

LA MANCHA |

155.087 |

14.598 |

248 |

388.120 |

377.429 |

53,4 |

99.688.181 |

42,7 |

2,6 |

CATALUÑA |

40.660 |

6.349 |

200 |

347.288 |

338.357 |

46,4 |

102.138.220 |

43,3 |

3,0 |

PENEDÉS |

15.993 |

2.134 |

191 |

171.681 |

120.969 |

26,1 |

95.280.600 |

30,9 |

7,9 |

RIAS BAIXAS |

4.094 |

5.131 |

178 |

236.584 |

236.583 |

34,9 |

149.363.480 |

30,6 |

6,3 |

PRIORAT |

2.088 |

530 |

110 |

8.335 |

17.429 |

52,6 |

19.033.152 |

55,0 |

10,9 |

UTIEL-REQUENA |

33.488 |

4.898 |

109 |

534.045 |

240.577 |

67,2 |

72.726.058 |

68,4 |

3,0 |

VALENCIA |

13.069 |

5.950 |

103 |

396.012 |

391.340 |

62,2 |

78.439.200 |

67,9 |

2,0 |

RIBEIRA SACRA |

1.254 |

2.337 |

100 |

20.394 |

40.298 |

3,7 |

29.106.408 |

11,2 |

7,2 |

NAVARRA |

10.206 |

1.782 |

96 |

357.014 |

300.285 |

31,4 |

64.807.210 |

35,8 |

2,2 |

RIBEIRO |

1.301 |

1.678 |

96 |

84.905 |

84.905 |

5,0 |

33.838.820 |

8,2 |

4,0 |

JEREZ-XÉRÉS-SHERRY |

7.208 |

1.571 |

72 |

393.504 |

221.204 |

79,4 |

66.361.200 |

79,4 |

3,0 |

RUEDA |

19.615 |

1.634 |

77 |

575.360 |

720.088 |

13,4 |

201.624.640 |

13,4 |

2,8 |

BIERZO |

2.349 |

1.110 |

72 |

21.056 |

70.092 |

20,4 |

29.438.640 |

20,4 |

4,2 |

TORO |

5.851 |

981 |

65 |

105.574 |

115.635 |

40,0 |

55.504.800 |

40,0 |

4,8 |

TERRA ALTA |

6.077 |

1.248 |

61 |

60.211 |

41.441 |

31,8 |

12.409.429 |

29,3 |

3,0 |

MONTSANT |

1.810 |

593 |

59 |

27.728 |

40.913 |

28,2 |

14.530.046 |

27,5 |

3,6 |

MONTILLA-MORILES |

4.772 |

1.859 |

54 |

198.910 |

144.619 |

6,9 |

35.436.846 |

8,8 |

2,5 |

Valdepeñas |

21.957 |

2.386 |

21 |

696.056 |

479.005 |

35,0 |

111.634.125 |

35,0 |

2,3 |

Cariñena |

14.064 |

1.407 |

34 |

379.520 |

273.036 |

69,4 |

47.424.944 |

71,5 |

1,7 |

Jumilla |

22.753 |

1.705 |

39 |

375.242 |

209.726 |

66,9 |

49.545.434 |

63,8 |

2,4 |

Campo de Borja |

6.217 |

1.010 |

18 |

138.567 |

137.042 |

53,8 |

35.159.829 |

56,9 |

2,6 |

Somontano |

3.904 |

336 |

30 |

146.650 |

120.263 |

20,6 |

42.091.728 |

20,6 |

3,5 |

TOTAL TOP 25 POR N° DE BODEGAS Y COM. |

521.992 |

90.063 |

3.531 |

10.510.236 |

9.461.767 |

44,5 |

3.268.143.363 |

44,2 |

3,5 |

TOTAL DOP ESPAÑA |

580.204 |

108.002 |

4.143 |

11.478.703 |

10.308.402 |

43,3 |

3.580.034.913 |

42,5 |

3,5 |

TOP 25 / TOTAL ESPAÑA (%) |

89,97 |

83,39 |

85,23 |

91,56 |

91,79 |

91,29 |

Fuente: Elaboración propia, a partir de los datos del MAPA (2021a).

Se trata de una suma considerable, que como se aprecia en el elenco de la citada tabla 5, se distribuye de manera heterogénea entre los diferentes territorios. Dicho elenco corresponde a las 20 primeras DOPs por número de bodegas, a las que se ha sumado otras 5, en razón de su importante volumen de comercialización. Esas 25 DOPs representan el 90 por cien de la superficie de viñedo al amparo de DOPs, el 85 por cien del número total de bodegas inscritas en las DOPs del país y más del 90 por cien del vino calificado y comercializado en valor y en volumen.

La Mancha es, seguida de Rioja y Cataluña, la que posee una mayor superficie de cultivo. El ranking del número de bodegas lo lideran Rioja, Cava Ribera del Duero, a la vez que encabezan el del vino comercializado en términos de valor.

La evolución del número de bodegas es una variable de gran interés, en la medida en que puede reflejar el dinamismo local y la configuración de cluster territoriales. En 2001 había 4.567 bodegas inscritas en 56 DOPs reconocidas y 164.064 viticultores. En la última campaña 2019-2020, las 95 DOPs contabilizan 4.143 bodegas y 108.002 viticultores. El descenso es muy importante: fusiones y absorciones, cierres de empresas, jubilaciones sin relevo generacional, concurren en este contexto. Así, en DOPs importantes como Rioja, La Mancha o Montilla-Moriles, el número de bodegas inscritas se ha reducido prácticamente a la mitad, siendo el descenso más acusado en Valdepeñas o Valencia. En otras DOPs, en cambio, la dinámica ha sido la opuesta, con un aumento considerable del número de establecimientos. En el gráfico 5 se refleja la evolución del número de bodegas en las 8 DOPs que han registrado incrementos superiores al 100 por cien a lo largo del periodo. Llama la atención el caso de las 3 DOPs más potentes de Castilla y León (Ribera del Duero, Rueda y Toro), donde la natalidad empresarial ha cristalizado en la configuración de auténticos SPLs, junto a Priorat, DOP con la categoría especial de DOCa, con una modesta superficie de cultivo y con más de 100 bodegas inscritas, que comercializan al precio medio más elevado del país (10,90 euros por litro).

GRÁFICO 5. EVOLUCIÓN DEL Nº DE BODEGAS EN LAS DOPS CON MAYOR RATIO DE NATALIDAD EMPRESARIAL, 2001-2019 (2001 =100) (*)

(*) Las DOPs Málaga y Sierras de Málaga ofrecen datos conjuntos para el número de bodegas en 2001.

Fuente: Elaboración propia, a partir de los datos del MAPA (2021a).

Los precios de los vinos DOP, más elevados que los vinos de mesa, suponen un potencial flujo de ingresos de gran relevancia para el desarrollo territorial. No obstante, los precios medios de los vinos de calidad españoles siguen siendo muy bajos, 3,50 euros por litro, en comparación con los de similar calidad de países como Francia e Italia. Además de Priorat, Penedés, Rias Baixas, Ribeira Sacra, Toro, Ribera del Duero y Bierzo venden a un promedio superior a los 4 euros.

Hay DOPs con una importante orientación exportadora, como Jerez, Cariñena, Utiel-Requena, Valencia, donde al menos dos tercios de sus ingresos provienen de ventas al exterior. Ello contrasta con otras DOPs como Montilla-Moriles, Rueda, Ribeira Sacra, Ribeiro e incluso Ribera del Duero, fuertemente implantados a nivel regional y/o nacional. A lo largo del periodo considerado, Bierzo, Chacolí de Guetaria o Monterrei han registrado aumentos en su volumen de exportaciones superiores al 10 por cien. Con todo, en términos absolutos, Rioja y Cava son, de lejos, las DOPs que cuentan con un mayor volumen de negocio allende las fronteras.

Esta capacidad económica, crucial para la sostenibilidad, tiene un trasfondo social muy importante y que constituye un aspecto interesante cara a futuras investigaciones: la cantidad y características del empleo generado y el impacto demográfico a escala local. Si bien es cierto que los municipios rurales en los que se asientan la mayoría de estas DOPs vienen perdiendo población, resulta indudable que sin la presencia de esta actividad la sangría y envejecimiento demográficos habrían sido mucho más intensos.22

5.2. Denominaciones de origen vinícolas y sostenibilidad: enoturismo

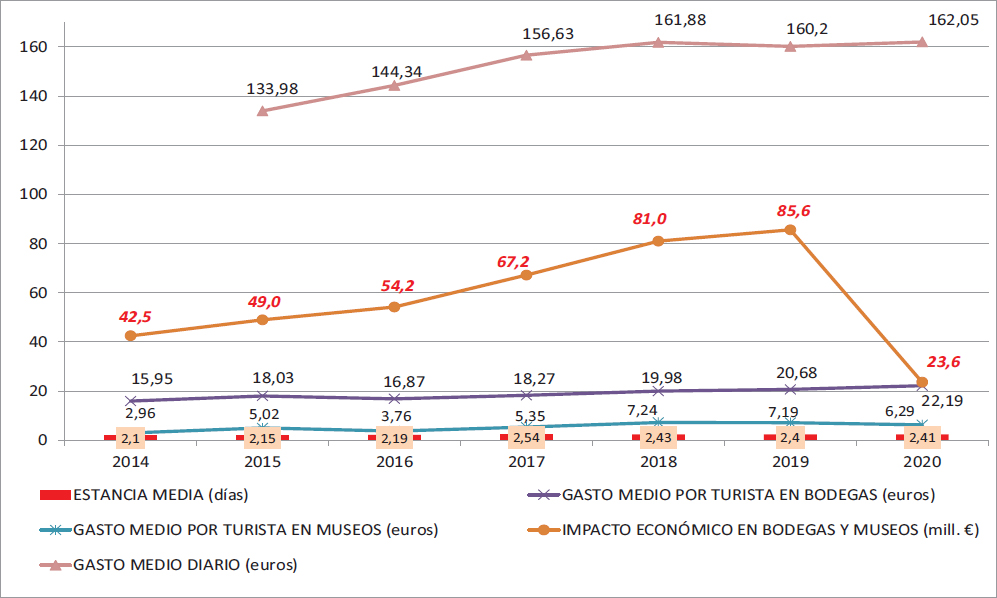

Uno de los ámbitos en los que se refleja de mejor manera el papel de las DOPs como instrumento de desarrollo local sostenible es el del enoturismo. Constituye una manifestación más de la capacidad económica de estos territorios asociada al sector vitivinícola, pero su importancia radica en que su impacto va más allá, con potentes efectos de arrastre que repercuten en todo el tejido económico local, en un contexto de cooperación interempresarial e institucional.

En todas las DOPs, con mayor o menor énfasis, existe conciencia a nivel colectivo de la importancia de esta actividad. No obstante, donde cabe observar con mayor claridad el impacto asociado a la misma es en aquellas DOPs integradas en el club de producto Rutas del Vino de España, promovido por la Asociación Española de Ciudades del Vino (ACEVIN), con el apoyo del Ministerio de Industria, Comercio y Turismo y del Ministerio de Agricultura, Pesca y Alimentación. Se trata de la iniciativa más importante en este ámbito, de titularidad estatal.