ILUSTRACIÓN 1. ESTADÍSTICAS DEL SECTOR MANUFACTURERO COLOMBIANO

Fuente: Departamento Administrativo Nacional de Estadística (DANE).

FACTORES ENDÓGENOS DE LA FRAGILIDAD FINANCIERA EN UNIDADES ECONÓMICAS COLOMBIANAS. APLICACIÓN DE UN MODELO DE ANÁLISIS DISCRIMINANTE

ENDOGENOUS FACTORS OF FINANCIAL FRAGILITY IN COLOMBIAN FIRMS. AN APPLICATION OF DISCRIMINANT ANALYSIS

Bruno de Jesús Rahmer (Fundación Universitaria Tecnológico Comfenalco)*

Fecha de envío: 22/06/2022. Fecha de aceptación: 29/11/2022

Resumen

Las investigaciones que versan sobre finanzas corporativas se han focalizado tradicionalmente en el estudio de decisiones financieras a corto y largo plazo, en particular, aquellas que atingen a las modificaciones en la estructura de capital, evaluación de fuentes de financiamiento y estrategias de maximización de valor, entre otras. Se colige a partir de aquí, que los procesos de gestión financiera forman una parte fundamental de la estrategia corporativa. El objetivo ulterior de este artículo es analizar el desempeño financiero de 150 empresas del sector manufacturero y metalmecánico colombiano durante el periodo referencial 2020-2021. Para tal efecto, se estima un modelo de análisis discriminante de Fisher en procura de encontrar una combinación lineal de variables de orden económico, financiero y operativo y segmentar a las unidades estratégicas de negocios. Este set de parámetros proporciona información sobre las fuentes y detonadores de la inestabilidad, causada por dinámicas internas del sector en que se hayan circunscriptas las empresas. Los resultados indican que la fragilidad de las firmas surge como consecuencia de descoordinaciones en la política gestión de capital de trabajo. Así, por ejemplo, aquellas entidades que han adoptado esquemas especulativos y tipo Ponzi, exhiben peores indicadores de productividad, endeudamiento y de gestión de cartera, respecto a sus contrapartes con esquemas de financiación cubiertos

Palabras clave: Finanzas corporativas, capital de trabajo, fragilidad financiera, modelo de Minsky, liquidez, rentabilidad, estructura financiera.

Abstract

Research on corporate finance has traditionally focused on the study of short and long-term financial decisions, in particular, those that concern changes in the capital structure, sources of financing, and value maximization strategies, among others. Ergo, financial management processes are a fundamental part of corporate strategy. The ultimate objective of this paper is to analyze the financial performance of 150 companies in the Colombian manufacturing and metalworking sector in the 2019-2020 period. For this purpose, a Fisher discriminant analysis model is estimated in order to find a linear combination of economic, financial and operational variables and classify the strategic business units. This set of parameters provides information on the sources and triggers of instability, caused by internal dynamics of the sector where the companies are located. The results indicate that financial fragility arises as a consequence of lack of coordination in the working capital management policy. Those speculative and Ponzi schemes exhibit worse productivity, indebtedness and liquidity indicators, compared to hedge schemes.

Keywords: Corporate finance, working capital, financial fragility, Minsky model, liquidity, profitability, financial structure.

JEL CODES: C19, D20, G30, M20

1. INTRODUCCIÓN

El marco teórico construido por Hyman Minsky parte de la premisa que la fragilidad en el sistema financiero se genera endógenamente a través de un proceso acumulativo, en el que los prestatarios y los prestamistas sobreestiman su capacidad para generar utilidades extraordinarias o beneficios operativos en el futuro (Kregel & Trejo, 2019). La consecuencia de esta circunstancia deletérea es una progresiva erosión de los amortiguadores disponibles para aminorar el lesivo impacto que genera el incumplimiento de los escenarios previstos. En las economías contemporáneas, los compromisos financieros se sufragan mediante deuda, de modo que las expectativas no cumplidas desembocarán en la incapacidad de las unidades económicas para validarla; tal situación conduce a la inexorable transformación de las posiciones financieras desde aquellas que son capaces de cumplir con las obligaciones contraídas hasta aquellas que son insolventes.

Lo anterior justifica que los esfuerzos de la gestión capital de trabajo estén focalizados a coordinar los flujos de cobros y otras variables críticas de orden financiero. Al respecto, Minsky asegura que las decisiones de los agentes económicos, totalmente coherentes con la etapa de auge, derivan en una situación de sobreendeudamiento, provocada por la dificultad de los mismos para afrontar sus acreencias, pues éstas superan los rendimientos obtenidos.

El análisis de las estructuras financieras es relevante debido a que estas son indicativas del desempeño de la economía, y en especial cuando se trata de sectores clave, como es el caso del sector manufacturero. Entre los trabajos que articulan los postulados de Minsky para efectos de detección de potenciales factores de inestabilidad económica (Nikolaidi, 2021) y establecer conexión directa entre los fenómenos de cambio estructural y la fragilidad financiera empresarial (Francois, 2021) desde una perspectiva macroeconómica (Cómbita Mora, 2020) (Gusella & Variato, 2021). Empero, aunque existe una literatura abundante que tiene por objetivo contrastar formalmente la hipótesis de la inestabilidad de Minsky en el mundo desarrollado y en unidades de negocios emplazadas en el sector manufacturero de mercados emergentes (Rozmainsky, Kovezina, & Klimenko, 2022) no se reportan diagnósticos actualizados sobre las condiciones operativas y financieras de empresas colombianas, y más concretamente, localizadas periferias del país en cuestión.

Por tanto, el aporte concreto de esta investigación empírica consiste en evaluar el efecto de las políticas de administración de capital de trabajo sobre la estabilidad financiera de 150 unidades estratégicas de negocio emplazadas en la Costa Atlántica colombiana, durante el periodo referencial 2017-2020. En este marco geográfico no se registran estudios que contrasten formalmente la hipótesis minskyana de la inestabilidad financiera. Para colmatar este vacío epistemológico se apelará a una técnica de modelamiento puramente cuantitativa, verbigracia, un modelo de análisis discriminante, utilizándose como input los datos históricos disponibles que dan cuenta sobre el desempeño económico, financiero y operativo de las empresas. La escogencia de los factores e indicadores para evaluar el estado actual de estas unidades, designa un set de parámetros estables que suministran información sobre las fuentes y detonadores de la inestabilidad, causada por dinámicas internas del sector en el que se hayan circunscriptas las empresas. La hipótesis de partida es que la fragilidad surge como consecuencia de la ejecución de ciertas políticas de gestión de capital de trabajo y debido a cambios en la estructura de la hoja de balance.

Esta investigación está segmentada en: una sección introductoria, que proporciona un bosquejo contextual y análisis somero sobre la hipótesis de inestabilidad financiera en el contexto colombiano. Subsiguientemente, se presenta de modo segmentado la metodología a seguir para la evaluación financiera de entidades y la estimación de los modelos de frontera estocástica. En la sección inmediatamente posterior son presentados los resultados del proceso investigativo donde se pretende exponer los resultados del modelo de análisis discriminante y una subsección que contienen las estimaciones del modelo de frontera estocástica. En la fase final de la investigación son reportadas las conclusiones a las que se arriba. Éstas recogen las implicaciones teóricas y pragmáticas, las limitaciones detectadas y líneas futuras de investigación.

2. CONTEXTO DEL SECTOR MANUFACTURERO CARTAGENERO

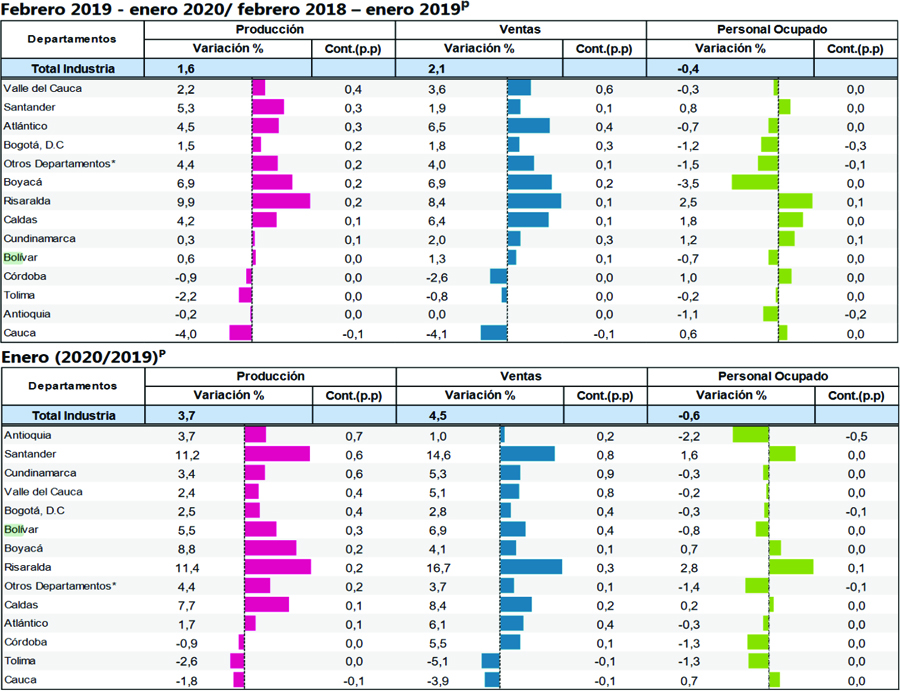

En la encuesta anual manufacturera llevada a cabo por el Departamento Nacional de Estadística (DANE) en el que se incluyen todos los establecimientos que son recogidos en la Clasificación Industrial Internacional Uniforme -CIIU, Revisión 4 adaptada para Colombia según desagregación de dominios a nivel nacional y regional estimar la evolución del sector manufacturero en el corto plazo, a través de las variables de producción, ventas, empleo, sueldos y horas trabajadas, a nivel nacional.

El sector manufacturero de Bolívar ha experimentado una desaceleración que empezó a pronunciarse durante 2019 también fue experimentada en Colombia en el segundo trimestre del año, cuando la tasa de crecimiento fue de 3 por cien por cien, un poco inferior a la reportada en primer trimestre en 3,2 por cien. Este fenómeno estuvo relacionado en parte con una caída en el gasto de consumo de público, el cual pasó de tener una tasa de crecimiento de 3,3 por cien a 2,5 por cien.

El valor agregado total generado por los establecimientos encuestados en 2019, alcanzó un monto de $96,4 billones. Siete grupos industriales concentraron 48,5 por cien del valor agregado: elaboración de bebidas 9,9 por cien; otros productos químicos 9,5 por cien; elaboración de otros productos alimenticios 7,4 por cien; productos de la refinación del petróleo 6,6 por cien; productos minerales no metálicos 5,5 por cien; productos farmacéuticos, sustancias químicas medicinales y productos botánicos 5,0 por cien y productos de plástico 4,5 por cien (DANE, 2020).

De los 14 dominios de departamentos representados por la encuesta, 11 registraron variaciones positivas en la producción real de 2019, entre los que se encuentra Bolívar. Empero, su contribución a las ventas y el empleo total ha sido marginal. Este último indicador registró una variación negativa de -0,7 por cien.

Cartagena, la capital de Bolívar es la segunda entre el ranking de ciudades principales con mayor producción bruta industrial después de Bogotá con $26,4 billones, además de ser la mayor productora de sustancias químicas. Según la Encuesta Mensual Manufacturera con Enfoque Territorial – EMMET -, la variación anual en la producción y las ventas reales de la industria manufacturera en Cartagena tuvieron un comportamiento creciente durante los primeros meses del 2021, pero comenzó a disminuir esa velocidad en su crecimiento en el mes de junio, que casualmente, es el mismo mes en el que inició la recuperación del sector en 2020 luego de la cuarentena estricta causada por la pandemia. En el mes de septiembre de 2021, la producción y las ventas industriales crecieron 11.7 por cien y 6.6 por cien respectivamente, mientras que en el empleo en sector creció 2.4 por cien. Cartagena contribuye a la producción y ventas nacionales con 0.6 por cien y 0.4 por cien del total de la nación. Al analizar la variación por clases industriales del departamento de Bolívar, la mayor variación en la producción real se presentó en sustancias y productos químicos, farmacéuticos, de caucho y plástico con 27.7 por cien. Así mismo, las ventas reales de ese subsector crecieron 49.6 por cien. Mientras tanto, en empleo, la variación más significativa se registró en alimentos y bebidas con un crecimiento de 6.6 por cien.

El tejido empresarial de la jurisdicción de la Cámara de Comercio de Cartagena cerró con 31 mil empresas a corte del mes de septiembre de 2021, lo que indica un nivel muy cercano a la cantidad de empresas activas en el trimestre III de 2018, cuando se contabilizaban 31.614 unidades. Tampoco se equipara al stock de empresas reportado a corte del III trimestre de 2019, antes de la pandemia, cuando se encontraban más de 34 mil empresas activas en el norte de Bolívar.

Es preciso acotar que las pymes y grandes empresas lograron recuperarse de la crisis global del 2020 en el año subsiguiente, superando incluso registros anteriores. Las microempresas, en cambio, todavía no alcanzan el stock existente hace 5 años atrás. Dado que las grandes empresas representan el 1 por cien de la estructura empresarial con 192 unidades productivas, las pymes el 9 por cien con 3.004 y las microempresas el 90 por cien con 27.804, el balance continúa siendo desfavorable para el comportamiento del stock total, con un decrecimiento promedio de -1 por cien en los 4 períodos de referencia analizados. De allí que revista singular interés auscultar en este escenario productivo.

ILUSTRACIÓN 1. ESTADÍSTICAS DEL SECTOR MANUFACTURERO COLOMBIANO

Fuente: Departamento Administrativo Nacional de Estadística (DANE).

3. METODOLOGÍA

En este aparte se describe pormenorizadamente el diseño metodológico de la investigación, un marco general que dota de consistencia y coherencia a las acciones orientadas para el alcance y materialización de los objetivos establecidos.

En la primera fase de investigación se recaban datos correspondientes a empresas manufactureras localizadas en los diversos clústeres empresariales del espacio geográfico colombiano. El enfoque investigativo es de carácter mixto en virtud del enlazamiento de dos modalidades investigativas bien diferenciadas. En instancia inicial, el presente estudio adquiere un carácter netamente descriptivo y retrospectivo mientras que en las etapas ulteriores se pretenderá extraer rasgos que permitan separar las unidades económicas en función de su grado de estabilidad financiera.

Subsiguientemente, se efectúa un análisis exploratorio de los datos recabados a fin de constatar analítica y gráficamente las hipótesis formales y detectar la existencia de comportamientos anómalos en el registro de información. En este apartado se realiza un análisis exploratorio de la totalidad de variables identificadas.

En línea con lo anterior, se recabará información de empresas del sector de servicios, manufacturero, textil y petroquímico de la Costa Caribe colombiana. A efectos de la depuración de la información se dispone de múltiples estados financieros y balances generales consolidados anualmente del periodo 2017-2020. A la postre, es estimado un modelo de análisis discriminante en el que se seleccionan un conjunto de variables de orden financiero, operativo y logístico. Un resumen de la ficha técnica de la investigación se presenta en la Tabla 1.

TABLA 1. FICHA TÉCNICA DE LA INVESTIGACIÓN

PARÁMETROS DE LA INVESTIGACIÓN |

|

Alcance geográfico |

Microempresas de las capitales de Atlántico y Bolívar. |

Tamaño de muestra y características |

Primera etapa: 150 empresas del metalmecánico de Colombia. |

|

Evaluación in situ y observación sistemática, recopilación de datos a partir de información contable. |

Tipo de diseño |

Longitudinal |

Tipo de muestreo |

Selectivo intencional |

En la Tabla 2, se muestra una caracterización de somera de la variable respuesta que es de naturaleza categórica y consta de tres niveles. Tales niveles se establecer en función del esquema de evaluación del grado de fragilidad financiera de una firma, que se haya en consonancia con las construcciones teóricas de Minsky y Foley.

TABLA 2. CARACTERIZACIÓN DE LA VARIABLE RESPUESTA

Esquema |

Descripción |

Condición |

Cubierto |

Las unidades económicas pueden cumplir sus compromisos de deuda con sus flujos de caja operativo |

r > i > g ó r > g > i |

Especulativo |

Pueden cubrir sus compromisos de deuda con sus ingresos, mas no alcanzan a cubrir el principal con sus flujos de caja |

g > r > i |

Ponzi |

Sus flujos de caja son insuficientes para el pago del principal e intereses. Para cumplir sus compromisos venden activos o aumentan su endeudamiento. |

i > g > r ó ir > g ó g > i > r |

En el trabajo de Foley (2003) se extrapola el modelo de Minsky a una economía abierta. En esta construcción teórica, el desplazamiento de una posición financiera a otra se endogeniza, al permitir que la tasa de inversión exceda a la de beneficio. Una firma es insolvente cuando su valor neto es menor o igual a cero y la fragilidad financiera del sistema viene dada endógenamente por la trayectoria de las tasas de interés (i), de beneficio (r) y de crecimiento (g).

La pérdida de confianza de los acreedores es estimulada por el desplazamiento de los recursos de la inversión productiva a la especulativa, la cual se da por un aumento en la incertidumbre o menores retornos esperados de la inversión productiva con relación a los de la inversión especulativa. Esta pérdida de confianza puede conducir a una crisis por la negativa de los acreedores a conceder préstamos (Castro Fernández, 2011). Minsky analiza la fragilidad financiera en términos de los flujos de efectivo de una entidad. En términos agregados, el flujo de efectivo iguala las fuentes de fondos de la empresa. Tales, se derivan de los ingresos operativos netos, R, y los nuevos préstamos, D, que financian la inversión, I, y el servicio de la deuda, V (Rodríguez, 2011):

Esta identidad contable no deja de ser arbitraria, ya que es posible que R sea negativo, si la empresa está operando con pérdidas y que D sea negativo si la empresa está amortizando deuda. Puede suceder que I sea negativo si la empresa está vendiendo activos, o V lo sea si la firma es acreedora neta.

El patrimonio neto de la empresa, W, es igual a la diferencia entre el valor de sus activos A, y el valor de sus deudas, B. Así, el crecimiento del patrimonio (Ẇ) será equivalente a es la diferencia entre el valor del crecimiento de sus activos (Ȧ), y el valor de sus deudas, (Ḃ).

Si una empresa en quiebra resulta ser insolvente, W≤0, entonces sus acreedores no podrán recuperar el principal de sus préstamos. Sea g = I⁄A, la tasa de crecimiento de los activos de la empresa, r=R⁄A la tasa de ganancia e i=V⁄B la tasa de interés (relación entre el servicio de la deuda y el volumen de la deuda). Entonces la identidad del flujo de caja se puede reescribir como:

Al observar las trayectorias en las que g es constante, de modo que , esta ecuación diferencial tendrá la solución general

Es más conveniente escribir esta solución en términos de la relación deuda/activos, ϕ = B⁄A. La firma es solvente siempre que ϕ < 1. La trayectoria de ϕ, es ϕ* = (g − r)⁄(g − i) y viene dada por

Si g > i, entonces el segundo término desaparece asintóticamente y

Si i > g, entonces el segundo término domina y

Por tanto, hay dos tipos de trayectorias en las que la empresa quiebra para un tiempo finito: aquellos en los que g > i y ϕ* > 1, y aquellos en los que i > g y ϕ0 > ϕ* (aquí ocurre un deterioro progresivo de la ratio deuda/activos).

En trayectorias donde r > i, la empresa no irá a la quiebra.

Cuando r > g > i, ϕ(t) → ϕ* < 0, la empresa es un acreedor asintótico y la ratio deuda/activos pasa a terreno negativo con el paso del tiempo.

Cuando r > i > g >, ϕ* > 1 > ϕ0, ϕ(t) → ‒∞ la entidad se convierte en acreedor asintótico, en el transcurso de tiempo. Ergo, siempre está bajo un esquema cubierto.

Cuando g > r > i, ϕ(t) → ϕ* < 1 la firma adopta una posición especulativa.

La venta de activos o pasivos financieros para cumplir los compromisos de pago se le denomina “formación de posición”, constituyendo esa posición la tenencia de activos que, pese a receptar un ingreso, no poseen mercados en los que sean vendibles sin fricciones. A partir de lo anterior, se infiere, que las empresas buscarán diversificar su “cartera de activos”. Debido a que solo tienen la posibilidad de renegociar sus deudas o liquidar activos, el flujo de ingresos es insuficiente para afrontar las obligaciones de pago.

Existe un mecanismo de cambio de posición que afectará a cada uno de los esquemas clasificados por Minsky (cubierto, especulativo, Ponzi) según su sensibilidad a las condiciones del mercado financiero. Así, aquellas entidades que han adoptado esquemas especulativos y sobre todo Ponzi serán más frágiles ante variaciones de los determinantes financieros. Asumiendo que el valor de mercado de una empresa es equivalente a la capitalización de su flujo esperado de utilidades netas -deducidos los intereses pagados por sus pasivos-, un incremento de los tipos de interés reales afectará en mayor medida a las empresas especulativas y Ponzi, ya que dependen de esta variable para refinanciarse ad infinitum. En el caso de las empresas cubiertas esto no sucede. Mientras los márgenes de seguridad que establezcan las instituciones crediticias sean más bajos, mayor peso cargarán los esquemas Ponzi y especulativos y mayor fragilidad termina mostrando la estructura financiera.

En tal sentido se identifican tres esquemas: las unidades de financiamiento cubiertas son aquellas capaces de hacer frente al pago de sus obligaciones contractuales mediante sus flujos de efectivo. Cuanto mayor es el peso del financiamiento de capital en la estructura del pasivo, mayor es la probabilidad de que la unidad sea tipo Hedge. Las unidades de financiamiento especulativo son aquellas que no pueden reembolsar el principal con sus ingresos operacionales, pero sí cubrir los intereses. Estas unidades necesitan "refinanciar" sus pasivos, emitiendo nueva deuda para cumplir con los compromisos de pago a vencimiento o liquidando activos en su balance. Para las unidades Ponzi, los flujos de efectivo de las operaciones son insuficientes para amortizar el principal y los intereses.

Para elegir las variables explicativas se toman como base las aproximaciones teóricas que versan sobre los determinantes financieros, operativos y organizacionales de las políticas de manejo del capital de trabajo en unidades estratégicas de negocio. Tales variables, se listan en la Tabla 3.

TABLA 3. CARACTERIZACIÓN DE VARIABLES EXPLICATIVAS

CATEGORÍAS |

Indicador |

Fórmula |

Dirección esperada |

VARIABLE DEPENDIENTE |

Indicador de Foley (Variable categórica) |

Esquema cubierto Esquema especulativo Esquema ponzi |

*Una dirección positiva indica mayor estabilidad financiera |

Indicadores de ciclo operativo |

Ciclo de conversión de efectivo |

Períododeconversióndeinventario-Períodoenelquesedifierenlas cuentasporpagar+Periodo decobrodelascuentasporcobrar |

- |

Indice de crecimiento de ventas |

+ |

||

Razón Corriente |

+ |

||

Indicadores financieros |

Rendimiento sobre activos |

+ |

|

Leverage |

- |

||

Carga financiera |

- |

||

Nivel de endeudamiento |

- |

||

Indicadores productivos |

Throughput |

+ |

|

Capacidad instalada |

+ |

Los juicios de carácter conjetural que se trazan en la presente investigación surgen a fin de proporcionar respuestas potenciales a los derroteros de la misma. Por ello, es menester articular el conjunto de proposiciones fácticas iniciales cuyo objeto es describir relaciones de comportamiento entre sujetos de la actividad económica, en función de variables institucionales, financieras y tecnológicas. La hipótesis de partida es que las políticas de administración de capital de trabajo tienen efectos palmarios sobre la estabilidad financiera de las firmas, sin perjuicio del sector donde opere. En ese tenor, se caracterizan sendas estrategias corporativas que inciden directamente en las posiciones de liquidez, solvencia, gestión y rentabilidad de la firma. Una efectiva administración del capital de trabajo requiere una comprensión de las interrelaciones entre los componentes mentados anteriormente. En consecuencia, se identifican tres tipos de políticas de administración de capital trabajo:

Una política agresiva que se focaliza en mantener cantidades de activos circulantes en niveles mínimos, una elevada rotación de activos totales y búsqueda de márgenes de utilidad superiores. Este tipo de política puede exponer a la firma a riesgos financieros crecientes.

La política promedio de capital de trabajo se caracteriza por establecer niveles intermedios de activos circulantes que permitan cumplir con los clientes y los acreedores.

Una política conservadora de capital de trabajo está orientada a mantener una elevada liquidez. Un comportamiento similar ocurre con las demás cuentas de activos circulantes (inventarios y cuentas por cobrar). Esta política produce una rotación lenta de activos y unos costos de oportunidad considerablemente altos, debido a la cuantiosa inversión en bienes y derechos líquidos. La inestabilidad financiera bajo este tipo de esquemas es significativamente baja.

3.1. Razón corriente

El flujo de efectivo es la cantidad neta de efectivo y equivalentes de efectivo que se transfieren al interior y el exterior de una empresa. El flujo de caja positivo señala un incremento de los activos líquidos de una empresa. Esto permite hacer frente a las acreencias contraídas con terceros, hacer reinversiones, remunerar a los accionistas, así como incurrir en gastos futuros y proporcionar un amortiguador frente a las lábiles condiciones macroeconómicas. Un flujo de efectivo negativo puede ocurrir si las actividades operativas no generan suficiente dinero líquido. En la medida que las ganancias están estrechamente ligadas a las cuentas por cobrar e inventario, o si una empresa incurre en cuantiosas sumas de capital, su liquidez puede verse deteriorada. Si una transacción aumenta el activo circulante y el pasivo circulante en la misma proporción, no tendría que haber cambios en la composición del capital de trabajo.

La inversión en capital de trabajo se verá afectada positivamente por las fluctuaciones en aquella variable, debido al aumento de las tenencias de efectivo y la materialización de inversiones a corto plazo. Un incremento de las entradas de la empresa puede llevarla a acometer estrategias conservadoras y las empresas con razones corrientes negativas deberán financiar sus necesidades de capital de trabajo a través de otras fuentes. Por el contrario, las empresas con mayor liquidez tendrán proporciones mayores de activos circulantes debido a que los fondos invertidos en el mercado resultan menos onerosos.

H1: La razón corriente está relacionado negativamente con la inestabilidad financiera de una unidad económica

3.2. Capacidad instalada

La capacidad instalada puede junto con la mano de obra disponible, generar una producción u oferta agregada potencial de corto plazo. Es consabido que las empresas tienden a operar a menos de su plena capacidad, y tienen el poder de fijar sus precios estableciendo un cierto margen de ganancias por sobre sus costos primos (materiales y sueldos) unitarios. Dicho margen de ganancias ("mark-up") dependerá del "grado de oligopolio" del grado de tecnificación de la firma y la industria, entre otros factores.

La duración del ciclo inversor dependerá esencialmente de un factor, la medida en la que la inversión realizada sigue estimulando las decisiones de invertir. En otros términos, cuanto mayor sea la posibilidad de financiar la expansión, más se seguirá estimulando la inversión. Si ello va acompañado de un mayor apalancamiento, se alargarán las fases expansivas al incrementar los fondos disponibles y estimulando las decisiones de incremento de la capacidad productiva. Pero también se alargarán por el mismo motivo las recesiones, ya que el apalancamiento restringe severamente las posibilidades de financiación (ante el elevado riesgo creciente), por lo que la inversión también se reduce. empresas no tienen una necesidad de ampliar la capacidad productiva en función de la demanda de corto plazo, porque mantienen una reserva de capacidad excedentaria, i.e., el grado de utilización nunca se sitúa en la plena utilización. Por ello, en el corto plazo el aumento de la demanda se verá compensado por el aumento de la utilización y no, necesariamente, por el incremento del stock de capital. Por tanto, es esperable que las firmas con mayor capacidad instalada estén expuestas a mayores riesgos y sus rendimientos a escalas sean marginalmente crecientes (Cárdenas del Rey, 2018).

H2: A mayor capacidad instalada mayor inestabilidad financiera

3.3. Rentabilidad y estabilidad financiera

El capital de trabajo, como fuente de financiamiento, tiene una relación negativa con la inversión fija para aquellas empresas con restricciones financieras. Así, puede argüirse que los activos fijos tangibles y el patrimonio están relacionados negativamente con el capital de trabajo. Prima facie, el rendimiento de la empresa tiene una relación negativa con las medidas de capital de trabajo. Esto puede deberse a que las empresas con mayor desempeño reciben de sus niveles de crédito ostensiblemente superiores. Las empresas con mayores retornos tienen un mayor desempeño en esta métrica, debido a mayores cuotas de mercado, y su mayor poder de negociación en el mercado con proveedores y clientes.

Para evaluar el comportamiento de los beneficios obtenidos a partir de la movilización de recursos materiales y financieros se utilizan dos indicadores: El ROA, que es una ratio financiera que cuantifica la rentabilidad sobre el activo total. El segundo, llamado ROE -también llamado Return on equity- es una ratio de eficiencia utilizado para evaluar la capacidad de generar utilidades, a partir de la inversión realizada por los accionistas.

H3. En suma, el ROA y ROE está relacionado negativamente con el capital de trabajo y positivamente con la estabilidad financiera.

3.4. Tamaño de la empresa

En teoría, la relación entre el tamaño de una empresa y los requisitos de capital de trabajo es mixta. Es posible que las grandes empresas tengan una mayor inversión en capital de trabajo debido a sus mayores necesidades operativas. También se espera que las empresas de mayor tamaño tengan relaciones favorables con una pléyade de proveedores de diferentes categorías, en aguda contraposición con las empresas más pequeñas. Por tal motivo, necesitarán de un menor volumen de capital de trabajo, ya que tienen la capacidad de mantener a sus acreedores por mucho tiempo. Entonces, el tamaño de la empresa se relaciona negativamente con los requisitos de capital de trabajo. Esta relación podría explicarse por el costo que supone financiar activos circulantes que decrecen paulatinamente con respecto al tamaño de la empresa. Es consabido, que las entidades más pequeñas se enfrentan a mayores asimetrías de información, mayor opacidad informacional y son menos seguidas por los analistas de mercado. Se arriba por tanto a la siguiente hipótesis:

H4: El tamaño de la empresa tiene una relación ambigua con la inestabilidad financiera.

3.5. Crecimiento de las ventas

Como se explicitó antecedentemente en la revisión de la literatura especializada, la teoría del orden jerárquico establece que una empresa con escasez de fondos tenderá a recaudar capital en el interior de la misma antes de acudir a fuentes de financiación externas. En tal sentido, un volumen de deuda superior tenderá a disminuir los recursos internos y aumentar los costos incurridos por concepto de financiamiento.

La relación entre la tasa de crecimiento y las medidas de capital de trabajo es nebulosa. El crecimiento podría afectar el crédito comercial otorgado y recibido por las empresas. En tal caso, será posible verificar una relación positiva entre el crecimiento de las ventas y las medidas de capital de trabajo. Tal circunstancia obedece a que la empresa busca mantener productos inmovilizados y así amortiguar los efectos derivados de las fluctuaciones positivas de la demanda futura. Puede existir una relación positiva entre crecimiento y capital de trabajo cuando las empresas anticipan un aumento en sus facturaciones, que probablemente generarán shocks positivos en sus inversiones en stock. Sin embargo, es posible observar que la relación entre el crecimiento de las ventas y el capital de trabajo advierta problemas de endogeneidad: el crecimiento de las ventas no sólo estimula el capital de trabajo, sino que, por otro lado, el capital de trabajo también puede influir en el crecimiento de las ventas. La búsqueda de alternativas crediticias favorables a largo plazo y un mayor volumen de inventarios conducirá a ventas elevadas, mientras que un compromiso deliberado con el aumento de las ventas también requerirá de la existencia de un nivel superior de inventarios y otros activos circulantes.

Por otro lado, las empresas pueden acudir a formas de financiamiento en las que un préstamo otorgado a una empresa está respaldado por los flujos de efectivo esperados en un plazo específico. Esta modalidad de financiamiento utiliza el flujo de efectivo generado como “colateral” para hacer frente a sus acreencias y es útil cuando existe una alta utilidad operacional pero no existen activos físicos, o bienes de capital que podrían utilizarse como garantía para un préstamo. La hipótesis de base en este estudio será:

H5: Las oportunidades de crecimiento están relacionadas negativamente con el capital de trabajo y disminuyen la inestabilidad financiera.

3.6. Rentabilidad y productividad del activo fijo

Si el marco analítico provisto por la teoría del orden jerárquico es verosímil, se espera verificar una relación inversa entre la rentabilidad y los requerimientos de capital de trabajo. Es probable que las empresas que tienen mayores ganancias vuelvan a invertir esas ganancias en proyectos con VPN positivo a largo plazo. Sin embargo, puede ocurrir que las empresas con más beneficios operativos presten mayor atención a la gestión eficiente del capital de trabajo, y terminen con más activos circulantes. La mayor parte de la evidencia empírica ha establecido una relación positiva significativa entre las ganancias y el capital de trabajo. El impacto de las políticas de capital de trabajo en la rentabilidad se ha analizado a través de medidas contables de rentabilidad, así como medidas de rentabilidad del mercado, es decir, el retorno de activos (ROA), retorno sobre el patrimonio y la Q de Tobin. Asimismo, la ratio de las ventas de una organización y su activo fijo, puede ser una medida de eficiencia especialmente útil para efectos analíticos. Si las ventas aumentan más rápidamente que los fondos necesarios para generarlas, hay evidencia de que una empresa está bien administrada y maximizando el throughput, por lo que será más atractiva para los inversores. Esto es un indicativo de un buen desempeño financiero general.

En otros estudios empíricos se ha constatado que la rentabilidad está asociada negativamente al riesgo sistémico y riesgo idiosincrático, y una dependencia excesiva de los ingresos no procedentes de los intereses, la financiación mayorista y el apalancamiento está asociada a riesgos más elevados (TengTeng Xu & Udaibir S., 2019)

A partir de lo mencionado antecedentemente se plantean las siguientes hipótesis:

H6. La productividad (medida en términos de throughput) está relacionada negativamente con la inestabilidad financiera

H7. La rentabilidad del activo fijo está relacionada negativamente con la inestabilidad financiera

3.7. Indicadores de endeudamiento

El nivel de endeudamiento es uno de los factores que influyen en los requisitos de capital de trabajo. Las empresas que ya están adaptadas se comportan cautelosamente para disminuir su exposición frente a riesgos inasumibles. En tales casos, los directores financieros buscarán racionalizar

Los indicadores de endeudamiento son métricas que dan cuenta sobre las restricciones financieras impuestas por el endeudamiento. Además, este indicador proporciona una señal de alerta temprana muy precisa de crisis sistémicas en horizontes de hasta uno o dos años de anticipación. la fragilidad financiera surge del riesgo creciente con respecto al apalancamiento. Cuanto mayor sea la inversión en relación con el capital de empresa, mayor será la reducción de los ingresos del empresario en caso de que fracasen los planes empresariales. Así, la fuente de inestabilidad es endógena y reside en el proceso de endeudamiento de las empresas.

El flujo de efectivo disponible para el servicio de la deuda aumenta en la medida que se apuntala la capacidad de un proyecto productivo para generar fondos en diferentes horizontes temporales. Una empresa debe tener suficiente poder de mercado para asegurar a los prestamistas que tendrá flujos de cajas suficientes para cubrir sus pasivos financieros. En caso contrario se verá obligada a refinanciar la deuda adquirida o entrar en default.

El leverage o apalancamiento financiero es un indicador del nivel de endeudamiento de una organización en relación a sus activos o patrimonio. Este indicador mide hasta qué punto está comprometido el capital de los propietarios de la empresa con respecto a sus acreedores. Entre más alto sea el leverage, menor es el patrimonio respecto a los pasivos. Esto indica que el costo asumido por los socios es menor, y su aporte en la financiación de activos es más bajo. Desde la perspectiva del acreedor, a mayor leverage, mayor será la exposición al riesgo, puesto que los activos estarán financiados en su mayoría por pasivos.

Se espera que, al administrar el costo de financiamiento del capital de trabajo, las empresas con un mayor índice de apalancamiento tengan que efectuar pagos con una prima de riesgo superior. Se ha demostrado que existe una relación negativa entre las medidas de capital de trabajo y el nivel de apalancamiento. Esto sugiere que, cuando el nivel de endeudamiento y las cargas financieras sean más altos, las empresas tiendan a reducir el capital, concretamente, destinarán cuantías menores para activos corrientes. Las empresas con montos superiores de deuda poseen menores requerimientos de capital de trabajo. Consecuentemente se puede formular la siguiente hipótesis:

H8. Todos los indicadores de endeudamiento están relacionados positivamente con la inestabilidad financiera.

3.8. Ciclo operativo

El ciclo operativo cuantifica el plazo temporal en el que una empresa puede gestionar correctamente sus cuentas por cobrar y vender bienes inmovilizados en inventario. Cuanto más extenso sea el período que le toma a la empresa recuperar su cartera o desprenderse de las existencias inventariadas, mayores serán las necesidades de capital de trabajo. El ciclo de conversión de efectivo tiene tres componentes: tiempo de pago, tiempo de ahorro y tiempo de permanencia de inventario. Una empresa puede optimizar independientemente cada uno de estos tres componentes y minimizaría el ciclo de conversión de efectivo; por ejemplo, las cuentas por pagar se consideran una fuente flexible y asequible de financiación empresarial. Las dilaciones en los pagos a los productores acrecientan el volumen de las cuentas por pagar, lo que a su vez reduce significativamente el ciclo de conversión de efectivo.

Las empresas con un stock de existencias reducido que recuperan su cartera con relativa rapidez, tienen un ciclo de conversión de efectivo más corto y son más eficientes, lo que en última instancia tiene un impacto positivo en el rendimiento global de la empresa (Avlokulov, 2018).

• Existe una relación negativa entre el tiempo de recuperación de cuentas por cobrar y el desempeño de la empresa.

• Existe una relación positiva entre los días necesarios para pagar a los acreedores y el desempeño de la empresa.

• Existe una relación negativa entre los días de duración de inventario y el desempeño de la empresa.

El ciclo de conversión de efectivo permite determinar si en última instancia, las unidades económicas han creado valor para sus accionistas. El comportamiento de esta variable da cuenta sobre los procesos de planificación de liquidez, así como del aprovechamiento de las oportunidades de inversión y financiamiento. Por lo tanto, se plantea la siguiente hipótesis:

H9. Un incremento en el ciclo de conversión aumenta la inestabilidad financiera.

3.9. Estimación de los modelos de frontera estocástica

El análisis de frontera estocástica (SFA) designa un conjunto de técnicas de análisis estadístico que se utilizan para estimar las funciones de producción o costos, así como para la identificación de factores causales de ineficiencia empresarial. La eficiencia puede ser de dos tipos: técnica y asignativa. La distinción entre cambio tecnológico y eficiencia técnica adquiere suma relevancia para los propósitos de esta investigación. Mientras que la primera noción refleja un desplazamiento de la frontera productiva -ya que las nuevas tecnologías apuntalan la producción por unidad de input-, la eficiencia técnica, explica la diferencia entre el rendimiento potencial y el observado, para un nivel dado de tecnología e insumos. La eficiencia técnica se define como el nivel máximo de producción obtenible, dados los insumos o también, como el uso racional de insumos de un proceso. La eficiencia de asignación se produce cuando la tasa marginal de sustitución entre cualquiera de los insumos productivos es igual a la correspondiente ratio del precio de los mismos. Si no se satisface esta igualdad, la unidad económica analizada no está utilizando sus inputs en proporciones óptimas.

Para la estimación de los modelos de frontera estocástica se parte de una representación paramétrica de la tecnología, que incorpora un término de error compuesto. Si se traza la función de producción Cobb-Douglas y su condición de primer de orden se tiene que:

Siendo ln(α0/α1) − ln(wj/w1) − lnxj + lnx1 = ξ y ξMVN(0, Σ)

Y se tiene que ξ la ineficiencia asignativa asociada a los inputs. Ergo, un productor es asignativamente ineficiente cuando no asigna los insumos de una manera que iguale la tasa marginal de sustitución técnica con la relación de los respectivos precios de los inputs del proceso.

Se asume que el proceso analizado está sujeto a dos variaciones aleatorias económicamente distinguibles: el ruido estadístico representado por ui y la ineficiencia técnica representada por vi. Otro de los supuestos teóricos asumidos para la construcción de los modelos de frontera estocástica es que los errores vi siguen una distribución simétrica, en particular, que son independientes e idénticamente distribuidos como N+(0, σu2). Igualmente se supone que el componente ui se distribuye independientemente de vi para satisfacer la condición ui≥0. La no negatividad del término de ineficiencia técnica refleja el hecho de que si ui > 0, la unidad estratégica será incapaz de producir el máximo output teóricamente posible. Se colige que la frontera es de tipo estocástico, con una perturbación aleatoria vi.

La distribución conjunta de v − u y ξ es f (v − u, ξ ) = g(v − u) h(ξ), siendo:

YΦ(⋅) y ϕ(⋅) son la función de distribución de probabilidad y la función de distribución acumulada de una variable normal estándar, respectivamente. Mientras tanto, la función de distribución de probabilidad multivariante de ξ está dada por h(ξ), y la función de verosimilitud es:

L = g(v − u) h(ξ) ∙ | J | (8)

Siendo |J| el determinante de la matriz

Los parámetros de este modelo pueden estimarse mediante máxima verosimilitud. En la fase de post-estimación, el impacto de la ineficiencia técnica en la producción, se efectúa a través del método de Jondrow. La ineficiencia asignativa se obtiene a partir de los residuos de las condiciones de primer orden. Para cuantificar el efecto de la ineficiencia técnica y asignativa sobre la demanda de input es menester derivar la función de demanda de insumos (Kumbhakar, Wang, & Horncastle, 2015). Este sistema de ecuaciones para la función de producción Cobb-Douglas puede resolverse, proporcionando la función de demanda de insumos:

para j = 2…, J

Donde son los retornos a escala, que indican el grado de homogeneidad de la función, mientras que:

Bajo el supuesto de ceteris paribus, un valor más alto de r produce valores más bajos para cada uno de los componentes anteriores. Para examinar el efecto de la ineficiencia técnica sobre la demanda de insumos primero debe notarse que u/r=n. Por lo tanto, el efecto de las ineficiencias técnicas “output oriented”, sobre la demanda de insumos se obtiene de este modo:

para j = 2…, J

Por lo tanto, la demanda de cada insumo aumenta en un porcentaje debido a la ineficiencia técnica “output oriented”. Asimismo, se colige que, debido a la ineficiencia en la asignación de insumos, la demanda de xj varía en un porcentaje, mientras que la de insumos se modifica en un porcentaje . Dado que ξ̂i puede ser positivo o negativo, la presencia de ineficiencia en la asignación de insumos puede aumentar o disminuir la demanda de un input cualquiera. Percíbase además, que ξ̂i son los residuos de las condiciones de primer orden de la función de producción Cobb Douglas. Es preciso acotar que la suposición de no negatividad en el término de eficiencia, implica que su distribución no es normal y, por lo tanto, el término de error total es asimétrico y no normal.

La asimetría de la distribución del término de error es una característica central del modelo. El grado de asimetría puede estar representado por el parámetro:

Cuanto mayor sea λ, más pronunciada será la asimetría. Por otro lado, si λ es igual a cero, el término de error compuesto es explicado por la perturbación aleatoria vi. Para probar la hipótesis de queλ=0, es preciso aplicar el test de Wald o el test de razón de verosimilitudes. La implicancia de que λ=0 es que las desviaciones respecto a la frontera obedecen enteramente al ruido estadístico. Mientras tanto λ=1 pone de manifiesto que todas las desviaciones se deben a la ineficiencia técnica. El estadístico del test LR es:

LR = -2 [ln(L0) − ln(L1)] (14)

Esta estadística se distribuye asintóticamente como una variable aleatoria chi-cuadrado, con grados de libertad equivalente al número de restricciones. En consecuencia, un estimador máximo verosímil tomará consideración esta información, y proporcionará estimaciones asintóticamente eficientes. Al considerar una distribución semi-normal el logaritmo de la verosimilitud adopta la siguiente forma:

A sabiendas que la eficiencia técnica de una firma es la ratio de la producción media -dado el nivel de ineficiencia- y la producción media potencial, si el nivel de ineficiencia es nulo se tiene que:

Esta medida estará acotada entre cero y uno, porque el nivel de producción, asumiendo que existe ineficiencia -un nivel de producción de producción debajo de la frontera de la producción- siempre será menor que el nivel de producción eficiente. Cuando los datos están expresados en términos logarítmicos, la medida de la eficiencia es equivalente al ratio del nivel de producción (cuando se produce la ineficiencia), exp( yi) = exp(α + βxi + vi − ui) y el valor potencial de la producción sin ineficiencia, exp( yi) = exp(α + βxi + vi). Bajo los supuestos de que I) los vi son independientes e idénticamente distribuidos , II) vi y ui son independientes, III) los ui son independientes de xi y vi, y IV) ui sigue una distribución semi-normal o truncada, la distribución de ui|εi será una variable aleatoria normal. Siendo y .

La fórmula estándar para la estimación puntual de la eficiencia viene dada por:

3.10. Aplicación del análisis discriminante

El análisis discriminante es una técnica estadística que se utiliza para clasificar a distintos individuos en grupos o poblaciones, a partir de los valores de un conjunto de variables sobre los individuos a los que se pretende clasificar. En otros términos, se pretende encontrar relaciones lineales entre las variables continuas que mejor discriminen en los grupos dados a los objetos. En este procedimiento, se tiene una variable categórica y el resto de variables son de intervalo o de razón y son independientes respecto de ella. Las matrices de covarianzas dentro de cada grupo deben ser aproximadamente iguales y las variables continuas deben seguir una distribución normal multivariante

El estadístico lambda de Wilks expresa la proporción de variabilidad total que no es debida a las diferencias entre los grupos; permite contrastar la hipótesis nula de que las medias multivariantes de los grupos (los centroides) son iguales. El estadístico Λ, al basarse en el principio de razón de verosimilitud generalizada (la varianza generalizada de un espacio multivariante puede ser calculada mediante el determinante de la matriz de dispersión), puede ser definido como:

Donde S es la matriz de varianzas-covarianzas combinada, calculada a partir de las matrices de varianzas-covarianzas de cada grupo, y T es la matriz de varianzas-covarianzas total, calculada sobre todos los casos como si pertenecieran a un único grupo. Cuando los grupos se encuentren superpuestos en el espacio multidimensional, los valores del numerador y del denominador serán aproximadamente iguales y su cociente valdrá 1. Por tanto, valores próximos a 1 indicarán un gran parecido entre los grupos, mientras que valores próximos a 0 indicarán una gran diferencia entre ellos.

Asimismo, se aplica la prueba M de Box para el contraste de la hipótesis nula de igualdad de las matrices de varianzas-covarianzas poblacionales. Uno de los supuestos del análisis discriminante es que todos los grupos proceden de la misma población y, más concretamente, que las matrices de varianzas-covarianzas poblacionales correspondientes a cada grupo son iguales entre sí. El estadístico M de Box toma la forma:

Siendo S es la matriz de varianzas-covarianzas combinada, S(j) es la matriz de varianzas-covarianzas del j-ésimo grupo, n es el número total de casos, nj es el número de casos en el j-esimo grupo y g es el número de grupos. El estadístico M de Box carece de distribución muestral conocida, pero puede transformase en un estadístico F e interpretarse como tal.

3.10.1. Método de Inclusión

En la estrategia de inclusión por pasos, las variables independientes van siendo incorporadas paso a paso a la función discriminante tras evaluar su grado de contribución individual a la diferenciación entre los grupos. Cada variable independiente candidata a ser incluida en el modelo se evalúa mediante un estadístico F que mide el cambio que se produce en el valor de la lambda de Wilks al incorporar cada una de las variables al modelo. Obtenido el valor del estadístico F para cada variable, se incorpora al modelo la variable a la que le corresponde el mayor valor F (o, lo que es lo mismo, la que produce el mayor cambio en la λ de Wilks).

donde n es el número de casos válidos, g es el número de grupos, λp es la Lambda de Wilks que corresponde al modelo antes de incluir la variable que se está evaluando y λp+1 es la Lambda de Wilks que corresponde al modelo después de incluir esa variable.

La estrategia de inclusión de variables puede sintetizarse en los siguientes pasos:

(I) Se incluye en el análisis la variable que tenga el mayor valor aceptable para el criterio de selección o de entrada.

(II) Se evalúa el criterio de selección para las variables no seleccionadas. La variable que presenta el valor más alto para el criterio se selecciona (siempre que esté dentro de un límite).

(III) Se examinan las variables seleccionadas según un criterio de salida y se examinan también las variables no seleccionadas, para ver si cumplen el criterio de entrada. Se excluyen o se incluyen variables según cumplan los criterios de entrada y de salida.

(IV) Se repite el paso III hasta que ninguna variable más pueda ser seleccionada o eliminada.

En última instancia, se calcula la matriz de confusión, que proporciona información sobre la tasa de clasificaciones correctas. De este modo, se constata formalmente la eficacia clasificatoria usando la máxima probabilidad a posteriori, cuando se observa el porcentaje de casos apropiadamente clasificados.

4. RESULTADOS

En la Tabla 4 se reporta un resumen de las variables independientes incorporadas en el análisis. Nótese que se reportan medidas de tendencia central, dispersión y localización para cada una de ellas. En la fase posterior de este análisis descriptivo se pretende estimar un modelo de análisis discriminante a fin de hallar los factores financieros u operativos que permiten segmentar a las unidades estratégicas de negocio en función de sus perfiles financieros. Nótese que los estadísticos descriptivos están segmentados por subgrupo.

TABLA 4. ESTADÍSTICAS DESCRIPTIVAS POR SUBGRUPO

|

Esquema Cubierto |

Esquema Especulativo |

Esquema Ponzi |

|||||||||

Media |

Mediana |

Rango |

Desviación estándar |

Media |

Mediana |

Rango |

Desviación estándar |

Media |

Mediana |

Rango |

Desviación estándar |

|

ROA |

29,3 |

26,2 |

60,2 |

16,0 |

24,3 |

23,0 |

48,5 |

11,7 |

22,6 |

19,9 |

62 |

12,6 |

Leverage |

7,24 |

5,00 |

21,21 |

5,78 |

8,30 |

5,45 |

43,00 |

8,58 |

18,26 |

8,06 |

85 |

21,55 |

Throughput |

52,26 |

49,30 |

87,70 |

23,93 |

42,99 |

34,20 |

92,10 |

25,65 |

47,77 |

40,10 |

105,101 |

27,780 |

Razón corriente |

26,3 |

26,5 |

39 |

10,5 |

15,0 |

14,7 |

29 |

4,8 |

6,4 |

5,2 |

29,9 |

5,1 |

Carga financiera |

18,7 |

17 |

17 |

5,7 |

24,0 |

25,0 |

15 |

4,3 |

19,4 |

19,2 |

11,9 |

3,1 |

Índice de crecimiento en ventas |

23 |

24 |

12 |

4 |

24 |

25 |

12 |

4 |

24 |

24 |

12 |

4 |

Nivel de endeudamiento |

16,7 |

15,0 |

43,0 |

8,4 |

34,2 |

34,0 |

31,0 |

4,5 |

48,0 |

50,0 |

43,0 |

9,3 |

Ciclo de conversión de efectivo |

13,1 |

14,0 |

16,0 |

4,0 |

27,4 |

32,0 |

36,0 |

12,0 |

45,1 |

48,0 |

46,0 |

11,8 |

Capacidad instalada |

73 |

78 |

35 |

12 |

75 |

77 |

27 |

12 |

78 |

74 |

17 |

11 |

En primera instancia se muestra El ROA, indicador de rentabilidad económica que suministra información sobre qué tan redituable es la inversión en los activos que tiene a disposición la firma, independientemente de la forma en que se financia (con fondos propios o deuda). De la misma Tabla 4 se percibe que la rentabilidad promedio sobre los activos exhibida por los esquemas especulativos y Ponzi es ligeramente inferior al de los esquemas cubiertos. Asimismo, se reportan ratios de endeudamiento que son útiles para determinar qué fracción de los activos de las firmas se financian vía emisión de deuda, así como su capacidad para honrarla. En otros términos, calculan la proporción o el grado de participación del capital de los proveedores y acreedores sobre los activos de la empresa, y la disposición de la compañía para pagar sus pasivos mediante sus activos.

El nivel de endeudamiento total permite evaluar el nivel de participación de la totalidad de agentes que tienen posiciones acreedoras contra la empresa, sin distinción de su procedencia. Un nivel muy alto de endeudamiento tiene como implicancia directa la pérdida de autonomía financiera. Si, por el contrario, este indicador es muy inferior la firma alcanza cotas excesivas de financiación vía capitales propios. Tal y como se percibe en los resultados del análisis, la proporción de financiación ajena frente a los activos totales que muestran los esquemas cubiertos es considerablemente bajo, en agudo contraste, con aquellas firmas que se clasifican como esquemas Ponzi.

Así también, se muestra el valor del leverage -o apalancamiento- que cuantifica la fracción del patrimonio de los propietarios de la firma que está comprometida para el pago a acreedores. De este modo es posible calcular el porcentaje proporción con que el patrimonio y los acreedores participan en el financiamiento de los activos y el riesgo inherente al proyecto empresarial. La carga financiera por otra parte, está constituida por la sumatoria de gastos financieros y la amortización del capital -préstamos formalizados a largo plazo y pendientes de reembolso. En consecuencia, la carga financiera corresponde a la cuantía a la que tiene que hacer frente firma para pagar el principal y los intereses de sus préstamos, es decir, la proporción de los ingresos corrientes destinada a cubrir los gastos financieros contraídos. Mientras los esquemas cubiertos exhiben un menor leverage, la carga financiera que recae sobre los esquemas cubiertos es inferior a la reportada en los demás subgrupos. Los esquemas Ponzi muestran un desempeño significativamente peor que los demás.

En el contexto de la contabilidad analítica el throughput representa la ratio al que el sistema produce dinero mediante el tráfico mercantil. Como es de esperarse el throughput de aquellas empresas financiadas bajo esquemas cubiertos es significativamente superior al de los demás subgrupos. En consecuencia, el dinero entrante por concepto de ventas netas tras deducir los gastos verdaderamente variables es mucho menor en esquemas especulativos y Ponzi.

El indicador de razón corriente, indica qué proporción de deudas a corto plazo son cubiertas por el activo, cuya conversión en efectivo ha de corresponder aproximadamente al vencimiento de las acreencias contraídas. Esta métrica permite diagnosticar la capacidad de las firmas para generar tesorería, esto es, la aptitud para convertir, en el corto plazo, sus bienes y recursos en liquidez, aunque estos activos puedan significar un flujo de efectivo suficiente para cumplir con sus obligaciones. Nótese que los esquemas cubiertos en aguda contraposición con los esquemas Ponzi, cuyas perspectivas de pago de las obligaciones de corto plazo son más reducidas.

El indicador de crecimiento en ventas es una métrica que cuantifica el aumento de los ingresos generados por las ventas en un periodo de tiempo específico. Es directamente perceptible que tanto esquemas Ponzi como esquemas especulativos presentan un crecimiento marginalmente superior al en el nivel de ventas respectos a las empresas con perfil de financiamiento cubierto. Tal y como se percibe tanto las empresas financiadas bajo esquemas especulativo y cubierto, exhiben crecimientos medios de ventas similares, los primeros tienden a mostrar mayor volatilidad.

El ciclo de efectivo es un indicador que da cuenta sobre desde el desembolso por la adquisición de los insumos hasta que se perciben los ingresos por las ventas. Es el periodo en el que cada unidad monetaria invertida en el proceso de producción se recupera. Así, el ciclo de efectivo es el lapso que transcurre desde que la empresa realiza el pago por la materia prima hasta que cobra por las ventas efectuadas. Se colige, por tanto, que las empresas con perfiles de financiamiento cubierto ostentan mayor capacidad para mantener activos de alta liquidez.

La capacidad instalada es el potencial de producción o volumen máximo de producción que una empresa en particular, unidad, departamento o sección; puede lograr durante un período de tiempo determinado, teniendo en cuenta todos los recursos que tienen disponibles, sea los equipos de producción, instalaciones, recursos. Atendiendo a los resultados, la capacidad instalada media de cada esquema es muy similar, aunque los de tipo Ponzi son superiores en este indicador.

La Prueba M de Box reportada en la Tabla 5 se utiliza para contrastar la hipótesis nula de igualdad de las matrices de varianzas-covarianzas poblacionales. Si todos los grupos proceden de la misma población entonces las matrices de varianzas-covarianzas poblacionales correspondientes a cada grupo no serían distintas entre sí. En este caso, dado que el p-valor es menor a 0,05 se rechaza la hipótesis de igualdad de matrices de varianzas-covarianzas y, por tanto, se arriba a la conclusión de que los grupos son variables. Los logaritmos naturales y los rangos de determinantes impresos son los de las matrices de covarianzas de cada grupo.

TABLA 5. PRUEBA M DE BOX

Logaritmo de los determinantes |

||

Esquema |

Rango |

Logaritmo del determinante |

1 |

6 |

25,288 |

2 |

6 |

23,538 |

3 |

6 |

24,351 |

Dentro de grupos combinados |

6 |

25,712 |

Sig. |

F Aprox (Sig). |

4,447 (0,000) |

Cuando no existen diferencias estadísticamente entre los grupos, las funciones discriminantes sólo podrán describir variabilidad aleatoria. La medida λ de Wilks se utiliza para contrastar la hipótesis nula es que las medias de las funciones discriminantes en cada grupo no difieren. Cuando se tienen las variables individuales, esta métrica equivale al cociente de las desviaciones a la media intragrupal (suma de cuadrados entre grupos), entre las desviaciones a la media total (suma de cuadrados total). Tal y como se percibe en la Tabla 6 la significación asociada al valor de la χ2) es menor que 0,05 para ambas funciones discriminantes y por consiguiente se rechaza la hipótesis nula. Asimismo, se muestra los autovalores que corresponden al cociente entre la variación debida a las diferencias entre los grupos (suma de cuadrados intergrupos) y la variación intragrupal.

TABLA 6. AUTOVALORES Y LAMBDA DE WILKS

Autovalores |

|||||

Función |

Autovalor |

% de varianza |

% acumulado |

Correlación canónica |

|

1 |

6,145 |

84,6 |

84,6 |

0,927 |

|

2 |

0,203 |

15,4 |

100,0 |

0,511 |

|

Lambda de Wilks |

|||||

Prueba de funciones |

Lambda de Wilks |

Chi-cuadrado |

gl |

Sig. |

|

1 a 2 |

,103 |

327,875 |

12 |

0,000 |

|

2 |

,739 |

43,728 |

5 |

0,000 |

|

La correlación canónica, por su parte, corresponde a la correlación entre la combinación lineal de las variables independientes (la función discriminante) y una combinación lineal de las variables indicador que recogen la pertenencia de las empresas a cada uno de los grupos. Una correlación canónica alta indica que las variables discriminantes permiten diferenciar entre los grupos. La correlación canónica de las funciones es moderada, por lo que las variables discriminantes utilizadas permiten distinguir razonablemente bien entre los dos grupos. El valor transformado de Lambda de cada función lleva asociado un nivel crítico de 0.000, por lo que se rechaza la hipótesis nula de que los grupos comparados tienen promedios iguales en las dos variables discriminantes.

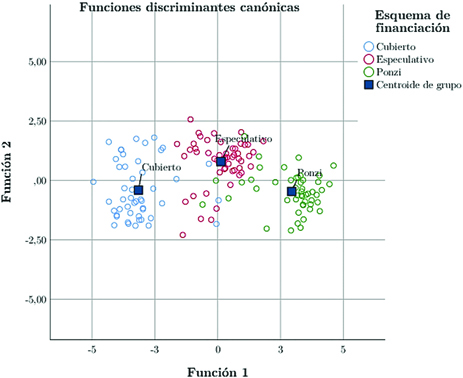

En la Ilustración 2 se muestra un diagrama de dispersión, con los tres grupos y sus centroides. En el eje de las ordenadas y abscisas se hallan los valores de las dos primeras funciones discriminantes. Nótese que es posible distinguir -salvo algunos solapamientos- los esquemas considerados en función de las variables independientes seleccionadas.

ILUSTRACIÓN 2. GRÁFICO DE FUNCIONES DISCRIMINANTES CANÓNICAS

La Tabla 7 muestra los resultados de la clasificación (la matriz de confusión). Esta tabla es en sí misma un procedimiento de validación de la función, pues resume la capacidad predictiva de la función discriminante. Los esquemas cubiertos son correctamente clasificados en el 93,8 por cien de los casos, 96,2 por cien para el caso de los esquemas especulativos y 83,7 por cien para el caso de los esquemas Ponzi. En total, la función consigue clasificar correctamente al 91,3 por cien de los casos.

TABLA 7. MATRIZ DE CONFUSIÓN

|

Esquema |

Pertenencia a grupos pronosticada |

|||

|

|

Cubierto |

Especulativo |

Ponzi |

Total |

Recuento real |

Cubierto |

45 |

3 |

0 |

48 |

Especulativo |

2 |

51 |

0 |

53 |

|

Ponzi |

0 |

8 |

48 |

49 |

|

por cien |

Cubierto |

93,8 |

6,3 |

0 |

100 |

Especulativo |

3,8 |

96,2 |

0 |

100 |

|

Ponzi |

0 |

16,3 |

83,7 |

100 |

|

La Tabla 8 que reporta una versión estandarizada de los coeficientes de la función canónica discriminante. La ventaja de analizar estos coeficientes transformados es que permite independizar el análisis de la métrica original entre variables discriminantes. Las funciones se encuentran siempre ordenadas en correspondencia con los autovalores hallados en el análisis, siendo la primera función la de mayor capacidad discriminativa. Esta primera función discrimina, fundamentalmente, entre empresas con baja razón corriente, alto nivel de endeudamiento, ciclos de conversión de efectivo extensos y baja rentabilidad sobre activos. Si se observan los coeficientes de la segunda función discriminante canónica se arribará a la siguiente conclusión: los esquemas clasificados como especulativos tienen una mayor carga financiera y mayor nivel de endeudamiento que los esquemas cubiertos. Estos últimos, por su parte, reportan mayores ratios de liquidez y rentabilidad sobre activos que los demás segmentos.

TABLA 8. COEFICIENTES DE FUNCIÓN DISCRIMINANTE CANÓNICA ESTANDARIZADOS

|

Función |

|

1 |

2 |

|

ROA |

-0,247 |

-0,053 |

Razón corriente |

-0,379 |

-0,091 |

Carga financiera |

0,017 |

0,954 |

Nivel de endeudamiento |

0,714 |

0,097 |

Ciclo de conversión |

0,634 |

-0,267 |

Throughput |

0,177 |

0,360 |

En la matriz de estructuras reportada en la Tabla 9 se observa que las correlaciones dentro de grupos combinados entre las variables discriminantes y las funciones discriminantes canónicas estandarizadas Las variables están ordenadas por el tamaño absoluto de la correlación dentro de la función. La matriz de estructura presenta las variables ordenadas por su grado de correlación (de mayor a menor) con la función discriminante. Nótese que las variables Nivel de endeudamiento y ciclo de conversión de efectivo se correlacionan moderadamente con la primera función discriminante. Mientras tanto, la variable carga financiera se correlaciona positivamente con la segunda función discriminante. Esto se condice con los resultados presentados antecedentemente.

TABLA 9. MATRIZ DE ESTRUCTURAS

|

Función |

|

1 |

2 |

|

Nivel de endeudamiento |

,675* |

,073 |

Ciclo de conversión de efectivo |

,519* |

-,239 |

Razón corriente |

-,452* |

-,072 |

ROA |

-,082* |

-,081 |

Índice de crecimiento en ventasb |

-,042* |

-,021 |

Carga financiera |

,035 |

,883* |

Capacidad instaladab |

,105 |

-,336* |

Throughput |

-,016 |

,210* |

Leverageb |

,010 |

,027* |

5. ESTIMACIÓN DEL MODELO DE FRONTERA ESTOCÁSTICA

En este apartado se pretende estimar un modelo de frontera estocástica para cada subgrupo de empresas sometido a análisis. Es consabido que una función de producción es una representación matemática de la tecnología que transforma las entradas en salidas y que especifica una relación cuantitativa entre la entrada y la salida máxima posible. Si los insumos son endógenos, entonces deben tomarse decisiones de asignación siguiendo ciertos criterios de optimalidad. En virtud de lo anterior se pretende evaluar dos variables relevantes en la configuración productiva de las unidades estratégicas de negocio: eficiencia técnica y eficiencia asignativa.

En un marco de minimización de costos, la asignación de inputs es óptima si hay plena eficiencia asignativa y técnica. La primera noción remite a la productividad de un set de inputs utilizados en un proceso, para obtener la máxima producción teóricamente posible. La eficiencia técnica es un concepto económico que refleja si los recursos empleados son explotados al máximo de su capacidad teórica. Esta métrica se calcula como la diferencia entre los niveles de producción de cada empresa y el nivel máximo obtenible en la frontera de posibilidades de producción. Si existen trabajadores o inputs físicos subempleados habrá una pérdida de producción potencial. La capacidad ociosa de los factores productivos supone un costo de oportunidad prohibitivo en ciertas ocasiones. También existirá ineficiencia asignativa cuando esté disponible otra combinación de factores productivos que permita obtener un nivel de output igual o superior en las condiciones operacionales estándares.

Por otro lado, la eficiencia técnica relaciona el producto obtenido por unidad de costo incurrido en la utilización de inputs. Tal métrica da cuenta sobre la distribución de los recursos entre las actividades productivas. En el punto en el que no es posible -o factible- incrementar la utilidad, vía traslación de recursos de una actividad a otra, se ha alcanzado la eficiencia en la asignación (óptimo paretiano). Ahora bien, es posible alcanzar la eficiencia de Pareto sin obtener eficiencia asignativa. Bajo dichas circunstancias, es materialmente imposible reasignar recursos de modo sin pérdida global de bienestar y la tasa marginal de sustitución de tecnología de los factores de producción es idéntica.

A modo de síntesis se arguye que ambas medidas cuantifican el grado de desviación observado respecto a una situación que refleja mayor eficiencia productiva en un grupo representativo y homogéneo. Esto debido a que cada firma o unidad productiva individual es puesta en relación con aquellas comparativamente más eficiente.

Los modelos estimados a continuación asumen que las firmas trazan como objetivo la minimización de costos globales, motivo por el cual se procede a utilizar sistemas de funciones de producción basados en la teoría de la dualidad. Dos factores se han considerado en el análisis comparativo de modelos de frontera estocástica: factor trabajo y capital en términos de logaritmo natural. Se procede a computar costos unitarios asociados a los factores mentados antecedentemente. La variable respuesta del modelo es el output final de proceso en el periodo referencial analizado. Debido a la heterogeneidad en la composición de los bienes ofertados por cada firma, el output será cuantificado en unidades agregadas, que son medidas generales para ciertas categorías de productos acumulados.

El modelo del sistema consta de una función de producción Cobb-Douglas y se determina una condición de primer orden para los inputs. La construcción del modelo en cuestión se asienta sobre el supuesto de que la ineficiencia técnica tiene una distribución semi-normal y que no existe error sistemático en la ineficiencia asignativa, esto es, que el término de error de las condiciones de primer orden (FOC) tenga una media nula. En este caso, se utilizan los coeficientes estimados vía mínimos cuadrados ordinarios (MCO) como valores iniciales. En primera instancia se computa el valor predicho de v - μ y los retornos a escala de las respectivas funciones de producción. La función de neoclásica de demanda de inputs es , con μ = 0, v = 0 y ξ = 0. A la postre se calcula esta misma función con ineficiencia técnica μ = μ̂, v = 0 y ξ = 0, y luego, con ineficiencia asignativa μ = 0,v = 0 y ξ = ξ̂).

En la Tabla 10 se exhiben los resultados de la estimación paramétrica del modelo de frontera estocástica. Percíbase que los factores trabajo y capital y la eficiencia técnica (denotada por μ) y asignativa son estadísticamente significativos al 95 por cien de confianza. Los errores estándares aparecen en corchetes. A continuación, se muestran un resumen descriptivo de las ineficiencias como una proporción del costo óptimo. El exceso de costo se define como la diferencia entre el costo con ineficiencia técnica/asignativa y el costo óptimo (mínimo). Nótese que en la parte inferior de Tabla 12 se reportan los retornos a escala que proporcionan información sobre la tasa de variación de los niveles de producción respecto a las variaciones a largo plazo de los factores productivos. Los rendimientos constantes de escala si se cumple que una para una función de producción estimada, la multiplicación de los factores por la cantidad ψ la producción se multiplica por esa misma proporción. Tal circunstancia se cumple para los esquemas Ponzi, mientras que los demás subgrupos exhiben rendimientos marginales decrecientes.

TABLA 10. ANÁLISIS COMPARATIVO DE MODELOS DE FRONTERA ESTOCÁSTICA

Factores |

Coeficiente |

Error estándar |

P > |t| |

[Intervalo de confianza 95 %] |

Esquemas cubiertos |

||||

ln (FactorTrabajo) |

0,035 |

0,006 |

0,000 |

[0, 024 – 0,047] |

ln (FactorCapital) |

0,311 |

0,018 |

0,000 |

[0,276 – 0,346] |

Constante |

3,970 |

0,066 |

0,000 |

[3,840 – 4,100] |

μ |

-6,042 |

0,920 |

0,000 |

[-7,845 – -4,238] |

ξ |

-6,299 |

0,471 |

0,000 |

[-7,222 – -5,377] |

ψ |

0,346 |

|||

Esquemas especulativos |

||||

ln (FactorTrabajo) |

0,06 |

0,01 |

0,000 |

[0,050 – 0,072] |

ln (FactorCapital) |

0,602 |

0,009 |

0,000 |

[0,584 – 0,621] |

Constante |

2,251 |

0,028 |

0,000 |

[2,197 – 2,306] |

μ |

-4,140 |

0,207 |

0,000 |

[-4,546 – -3,735] |

ξ |

-10,529 |

2,275 |

0,000 |

[-14,989 – -6,069] |

ψ |

0,663 |

|||

Esquemas Ponzi |

||||

ln (FactorTrabajo) |

0,739 |

0,048 |

0,000 |

[0,644 – 0,835] |

ln (FactorCapital) |

0,711 |

0,047 |

0,000 |

[0,620 – 0,803] |

Constante |

1,575 |

0,158 |

0,000 |

[1,264 – 1,885] |

μ |

-1,388 |

0,376 |

0,000 |

[-2,125 – -0,650] |

ξ |

-3,807 |

0,601 |

0,000 |

[-4,985 – -2,629] |

ψ |

1,045 |

|||

Los rendimientos decrecientes (que originan costos crecientes y, por tanto, curvas de oferta ascendentes) se originan por variaciones en las proporciones en que los insumos productivos son combinados, esto es, cambios en los coeficientes técnicos de producción. Mientras tanto, los rendimientos crecientes (los cuales originan costos decrecientes y, por tanto, curvas de oferta descendentes) están asociados directamente con cambios en la escala de actividad o tamaño de la industria. Esto posibilita que las firmas aprovechen métodos de producción superiores y novedosos. Desde otra perspectiva teórica, el producto creciente de la industria en cuestión incrementa los precios de los factores de producción y por tanto conduce a la existencia de curvas de oferta crecientes en las industrias. Así, los costes de producción disminuyen debido a economías de escala hasta converger a un tamaño óptimo, y a la postre permanecerán invariantes en el tiempo. El decremento progresivo del costo medio de producción puede obedecer a mejoras en las condiciones tecnológicas o incrementos en la productividad marginal de los laborantes.

Es perceptible que los esquemas Ponzi exhiben rendimientos constantes a escala, mientras que los esquemas especulativos y cubiertos reportan rendimientos decrecientes a escala, en tanto que ψ < 1. Otro asunto que amerita ser analizado es que, en la totalidad de subgrupos considerados, el factor de ineficiencia técnica y asignativa incluidos en las funciones neoclásicas de demanda de inputs, son estadísticamente significativos.

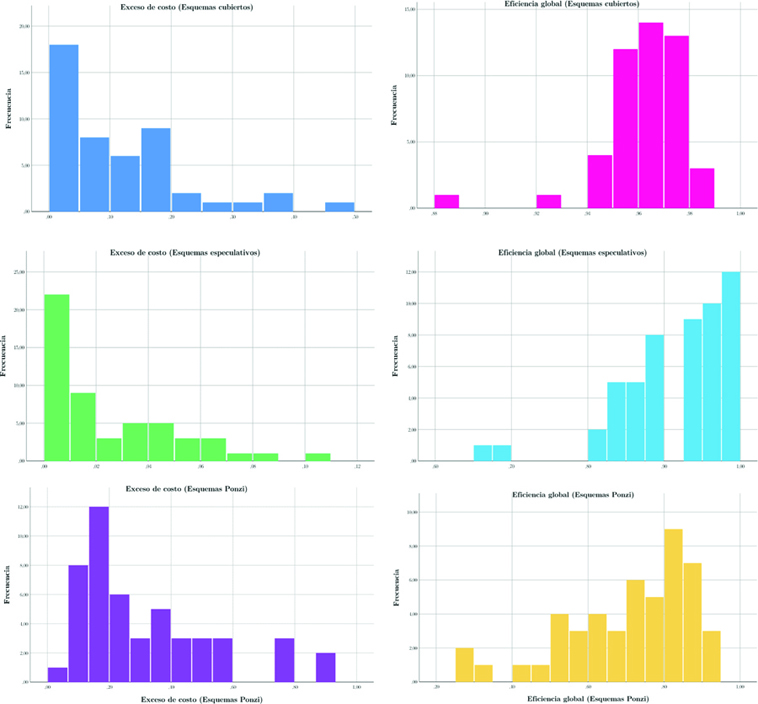

Una vez estimado el impacto de la ineficiencia técnica y de asignación en la demanda de insumos, se procede a calcular el impacto de ambas métricas sobre la estructura de costos de las firmas analizadas. Para tal efecto sobre se contrasta la función de costos en ausencia de ineficiencias -esto es, cuando el sistema opera en su máxima capacidad teórica- con la función de costos que incorpora tales ineficiencias. A sabiendas de que la función de costo tiene una solución analítica para el modelo Cobb-Douglas, es posible obtener una solución analítica para el costo de la ineficiencia técnica ln cμ. y el costo la ineficiencia de asignación ln cξ. En términos prácticos, a las firmas les resulta más útil conocer en qué proporción incrementan los costos de producción debido a ineficiencias. Las estimaciones de ξ para cada par de entradas sólo proporcionan información sobre la sobreutilización o infrautilización de un input, pero el nivel de sobreutilización o infrautilización no se puede inferirse a partir de las estimaciones de ξ. Para solventar esta problemática ha de calcularse el impacto de μ y ξ sobre lnxj. A la posteridad, tales resultados serán utilizados para calcular el impacto de sobre el costo global de la firma. En la Tabla 11 se reporta un conjunto de estadísticos de dispersión, localización y tendencia central para la variable exceso de costo. El costo excesivo se define como la diferencia entre el costo con ineficiencia técnica y asignativa y el costo óptimo (mínimo). La ineficiencia técnica (E[u|v - u]) aumenta el costo en un factor de *100porcien, mientras que la ineficiencia asignativa produce un incremento en el costo aumenta el costo global en un factor de 100porcien(E - lnr). Percíbase que el parámetro r está inversamente relacionado con ambos indicadores.

TABLA 11. COMPARATIVA DE MODELOS DE FRONTERA ESTOCÁSTICA

|

Media |

Rango |

Desviación estándar |

Asimetría |

Curtosis |

|||

Estadístico |

Desv. Error |

Estadístico |

Desv. Error |

Estadístico |

Desv. Error |

|||

Ineficiencia técnica de esquemas cubiertos |

0,246 |

0,020 |

0,569 |

0,144 |

0,727 |

0,343 |

0,017 |

0,674 |

Ineficiencia asignativa de esquemas cubiertos |

0,120 |

0,009 |

0,397 |

0,062 |

2,931 |

0,343 |

13,410 |

0,674 |

Ineficiencia técnica de esquemas especulativos |

0,189 |

0,024 |

0,894 |

0,178 |

2,440 |

0,327 |

7,686 |

0,644 |

Ineficiencia asignativa de esquemas especulativos |

0,161 |

0,023 |

0,872 |

0,169 |

2,385 |

0,327 |

7,510 |

0,644 |

Ineficiencia técnica de esquemas Ponzi |

0,327 |

0,033 |

0,870 |

0,227 |

1,123 |

0,340 |

0,486 |

0,668 |

Ineficiencia asignativa de esquemas Ponzi |

0,022 |

0,010 |

0,188 |

0,037 |

2,746 |

0,340 |

8,803 |

0,668 |