El recargo por combustible (YQ) en los billetes aéreos como objeto de publicidad engañosa

Alfredo Santiago Isas

El recargo por combustible (YQ) en los billetes aéreos como objeto de publicidad engañosa

Revista de Estudios Jurídicos, núm. 22, 2022

Universidad de Jaén

Fuel surcharge (YQ) on air tickets as an object of misleading advertising

Alfredo Santiago Isas * asi00008@red.ujaen.es

Universidad MGIMO, Rusia

Recibido: 06/junio /2022

Aceptado: 19/junio /2022

Resumen: El presente artículo estudia al recargo por combustible, que es un cargo presente en muchos billetes aéreos, diferente a las tasas o a los impuestos que cobran los operadores de los aeropuertos. Fue creado para compensar a las aerolíneas por los aumentos en el precio del petróleo que se experimentaron en los últimos 20 años. La definición e historia de este cargo están en las partes 1 y 2. La solución legislativa y/o práctica validada en seis países, está presente en la tercera parte, junto con un análisis especial del caso británico (cuarta). La quinta parte explica estos cargos en los vuelos que salen de España hacia América, y la legalidad de los mismos. En la última parte se responderá a la pregunta si estos cargos de alguna manera violan la legislación y si son deshonestos o engañosos, en los términos de las Leyes de Publicidad, de Competencia Desleal, el TRLGDCU o la Resolución (CE) n° 1008/2008.

Palabras clave: Recargo de combustible; Aerolíneas; Billetes aéreos; Competencia desleal; Publicidad engañosa.

Abstract: In the following article, the fuel surcharge (YQ) present in many air tickets is studied from the legal and economical perspectives. It is different to taxes or airport fees, and it is a surcharge, created unilaterally by the airline to compensate for the increase in oil prices that hit the aviation sector in 20 years. The definitions and history of this charge are provided in the first and second sections of the present article. The third and fourth provides the legislative solutions to the matter in a number of countries, including the Philippines, Brazil and the United Kingdom (where two legal cases are explained). The fifth part studies the fuel surcharges on certain flights departing Spain, especially on routes toward America. While the last part wants to explain if this surcharge can consider disloyal, or even illegal. Also, explains the main reasons for this surcharge according and the ways to make it fair.

Keywords: Fuel surcharge; Airlines; Air tickets; Unfair competition; Misleading advertising.

SUMARIO

I. Introducción a la materia. II. Historia del recargo al combustible. III. Internacionalidad del Recargo por Combustible. IV. Recargo al Combustible en el Reino Unido y jurisprudencia. V. Recargo al Combustible en España. VI. Carácter engañoso del cargo por combustible. VII. Conclusiones. VIII. Bibliografía.

I. INTRODUCCIÓN A LA MATERIA

De la naturaleza contractual del transporte aéreo, se deriva la necesidad de la intervención de al menos dos partes: el transportista, cuya obligación principal consiste en el traslado de personas, y el pasajero cuya obligación principal consiste en el pago del billete o flete correspondiente. Estas partes están unidas por obligaciones recíprocas, lo que resulta del carácter sinalagmático del contrato (Gabaldón García, 2000).

Aquella obligación de pagar el precio, según Videla Escalada (1996, p. 350), era una obligación de dar, mientras que el transportista asumía la obligación de hacer, en este caso de realizar el transporte. Al pagar el billete, el pasajero abona por un lado la tarifa aérea y por el otro las tasas e impuestos. La tarifa aérea, según la Prof. González Cobreros es “la cantidad cobrada a un pasajero por ser transportado junto con su equipaje por la ruta más corta entre un aeropuerto de origen y otro de destino, en base a las condiciones contratadas” (1996, p. 101).

Según el Art. 23 del Reglamento (CE) n° 1008/2008,1 los transportistas deberán indicar a los pasajeros el precio final que deba pagarse, diferenciando, al menos: la tarifa o flete, los impuestos, las tasas de aeropuerto, y los otros cánones, recargos o derechos, tales como los relacionados con la seguridad extrínseca o el combustible. Dicho artículo establece también que cuando el transportista oferte servicios opcionales, debe de informarlo al usuario de forma clara, transparente y sin ambigüedades, también antes de la contratación, y que, en caso de aceptarse por el usuario, ésta se realizará sobre una base de opción de inclusión.

Además de la tarifa, los impuestos y las tasas aeroportuarias, el pasajero debe pagar cánones, recargos o derechos, la mayoría de ellos imprescindibles para el viaje, como son tasas de seguridad, de aduana o de inmigraciones (sin las cuales sería posible el viaje del pasajero).

El Cargo por Seguridad (identificado como YR), surgió tras los atentados de Nueva York, motivados por las grandes inversiones que debieron hacer tanto los operadores aeroportuarios como las aerolíneas para incrementar la seguridad de sus vuelos. Veinte años más tarde, cada billete emitido en EEUU incluye una tasa llamada “September 11 Security Fee” de 5,60 U$S por tramo (11,20 U$S si es ida y vuelta).2 Esto dinero es una de las principales fuentes de financiamiento de la Transportation Security Administration, agencia que vigila la seguridad en el los aeropuertos, desde el 19/11/2001.

Por otro lado, existe un recargo denominado recargo por combustible, tema central de este trabajo y que se identifica con la el código YQ cuya naturaleza es, en la opinión de este autor, debatible. El Dr. Sánchez Bartolomé, en su tesis doctoral, lo define como “un cargo adicional efectuado por las aerolíneas para hacer frente al incremento en el precio del petróleo de los últimos años. Es cada aerolínea la que decide el importe que carga por este concepto a sus clientes” (2015, p. 175).

La idea principal de este trabajo es contestar a la pregunta si el “cargo por combustible” (YQ) es uno de los elementos esenciales del contrato de transporte aéreo de pasajeros, y si cobrárselo a los viajeros atenta contra el Art. 23 del Reglamento (CE) n° 1008/2008, y normas vigentes en España y en la Unión Europea, teniendo en cuenta la proporcionalidad que debería regir estos contratos.

II. HISTORIA DEL RECARGO AL COMBUSTIBLE

Los cargos del combustible surgieron en el transporte aéreo de carga a fines de 1996, debido al alto aumento del precio del combustible aeronáutico durante ese año, que aumentó de 0,519 U$S por galón en junio a 0,746 U$S en octubre,3 es decir un 43 % en cuatro meses. Esto superaba los márgenes económicos que tenían los operadores de aviones de carga, y llegaron a esta solución provisoria. Hacia abril de 1997, el combustible había vuelto a su precio anterior, y los cargos se eliminaron. Sin embargo, para regularlo en un futuro, el 12/08/1997 la Asociación Internacional de Transporte Aéreo (IATA, por sus siglas en inglés), dictó la Resolución 116 que estableció un mecanismo para los recargos por combustible en el transporte aéreo de cargas.

A través de ese mecanismo, se estableció que el valor 0,535 U$S por galón sería el nivel 100. Si el precio llegaba a 0,696 U$S (nivel 130) durante al menos dos semanas, se impondría un recargo al combustible. Si el precio del combustible estaba en 0,589 U$S (nivel 110) o menos durante dos semanas, se eliminaría el recargo. Y si el precio estaba en 0,802 U$S (nivel 150) por más de dos semanas, se organizaría una reunión para tratar el tema. El sistema no tuvo mucho éxito, ni fue aprobado por el Departamento de Transporte de los EEUU en marzo de 2001.4

Los cargos por combustible habían casi por completo desaparecido para esa época (pese a que el galón de combustible había sobrepasado el valor de 1,100 U$S en septiembre de 2000), pero como resultado directo de los atentados terroristas del 11/S, volvieron a introducirse hacia octubre de 2002 (valor 0,851 U$S) y no han sido eliminados hasta ahora. La guerra en el Medio Oriente y el aumento del precio del petróleo, en especial en el lustro 2003-2008, justificaron esto: el precio del combustible aeronáutico aumentó de 0,777 U$S el 01/07/2003 a 4,035 U$S el 01/07/2008. Es que siendo el combustible uno de los principales gastos en el transporte, y debido a la extrema volatilidad del crudo, logró justificarse pues es un cargo que se aplica casualmente ante las subidas del coste del carburante y que la compañía aérea le repercute al usuario (Cabrera Cánovas, 2016, p. 47).

No hay una regulación internacional sobre el cargo de combustible, y son muy pocos los países que tienen siquiera una definición legal del cargo, mucho menos una regulación ni una cuantificación. Según la IATA,5 “se estima que la factura total de combustible de la industria mundial de las aerolíneas ascendió a 188 billones de dólares en 2019) lo que representa alrededor del 23,7% de los gastos operativos a un precio promedio de 65 U$S el barril Brent). Este es un aumento del 4,7% con respecto a 2018 y es casi el 50% que la factura de 127 billones de dólares en 2006, que representaba el 28,4% de los gastos operativos, también con un precio promedio de 65 U$S el barril”.

Sánchez Bartolomé (2015, p. 175) cree que este cargo adicional pretende ser circunstancial, por algo que no deja de ser la repercusión en el pasajero de uno de los gastos en que incurre el transportista en su operación. Se pretende de esta manera disfrazar por una denominación que se pretende temporal, un cargo que responde a un coste fijo de la compañía como el que corresponde al combustible.

Es real que un importante costo que tienen las aerolíneas es el combustible, pero su precio no aumenta linealmente, sino que sube y baja por factores económicos, políticos y/o militares. Es así que el galón de combustible que aumentó de 0,78 U$S en 2003 a 4,03 U$S en 2008, en 2013 bajó a 2,75, en 2018 2,10 y en 2021 costaba 1,89 U$S.6 Sin embargo, las aerolíneas siguieron cobrando el recargo.

En 2012, el Departamento de Transporte de EEUU dictaminó7 que “cuando un componente de costo se describe como recargo de combustible (…) el monto debe reflejar en la realidad un estimativo razonable de los costos de combustible por pasajero incurridos por la empresa” (Robertson, 2016).

Si bien desde entonces, algunas empresas lo eliminaron (como Qantas y Virgin Australia que lo absorbieron en su tarifa básica), y otras lo redujeron (por ejemplo, Japón y Filipinas, donde el recargo está regulado y refleja el costo del combustible). Pero muchas empresas le cambiaron de nombre usando eufemismos8: en España, Air Europa lo llama “Carrier Imposed Fee”, e Iberia “Cargo del Operador”, y aunque no haya claridad sobre el porqué de esos nombres, se intuye que se trata del recargo por combustible, ya que han mantenido el código original YQ.

Citando a Jill Schensul (2018), “A las aerolíneas les gusta señalar que las tarifas son en realidad más bajas que hace cinco años (…) Las tarifas en realidad han aumentado un 10,7 % en los últimos 5 años [2009-2014] (…). Los cargos por facturar maletas, obtener espacio adicional para las piernas, embarcar temprano o comprar un par de auriculares, instituidos como generadores de ingresos después del 11 de septiembre, ahora suman 3300 millones de dólares al año solo en las aerolíneas estadounidenses. Además, el resultado final es que las aerolíneas están pasando un 7,2% menos por el combustible que el año pasado (…)”.

Continúa la autora citando una nota que el Departamento de Transporte de los EEUU envió a las aerolíneas en la que dijo: “Deseamos recordar a los transportistas que los montos que figuran como cargos por servicios particulares deben reflejar con precisión los costos reales del servicio cubierto. Por lo tanto, el ‘recargo por combustible’ que está asociado con un viaje transatlántico, debe ser un reflejo exacto del costo del combustible sobre una línea de base razonable para un pasajero individual para ese viaje, y el transportista debe estar preparado para detallar los servicios y costos por pasajero asociados con el ‘cargo de pasajero internacional’. De manera similar, hemos observado que los transportistas pueden agregar ‘recargos por combustible’ u otras tarifas a sus ofertas de boletos de viajero frecuente, algunas por un monto de varios cientos de dólares. Cualquier cargo de este tipo, debe divulgarse de manera justa y ser un reflejo preciso de los costes reales”.

III. INTERNACIONALIDAD DEL RECARGO POR COMBUSTIBLE

El recargo al combustible aeronáutico (YQ) es un fenómeno moderno casi global, y es por eso que algunos países han logrado regularlo de una manera que podría considerarse más justa y menos engañosa. Ricky Zhang publicó en 2018 un listado de países en los cuales el recargo por combustible (YQ) había sido prohibido o regulado por la legislación nacional. Se ha actualizado la investigación de Zhang (2018), para ofrecer al lector un panorama de la situación del recargo por combustible en otros países:

A) Australia limitó el recargo por combustible a 15 dólares australianos por tramo. Hoy9 se trata de un número flexible que va de 1 a 35 dólares australianos, según el aeropuerto de partida y el de llegada. Es decir: el aeropuerto de Sídney cobra 11,77 y el de Brisbane 9,42. La suma de ambos no puede superar 35 dólares (equivalentes a 23 €). El recargo hoy se denomina “Australian Passenger Service Charge” y se identifica como QR. Para vuelos internacionales, el impuesto está limitado a entre 9 y 30 dólares australianos, según el aeropuerto de salida o de llegada.

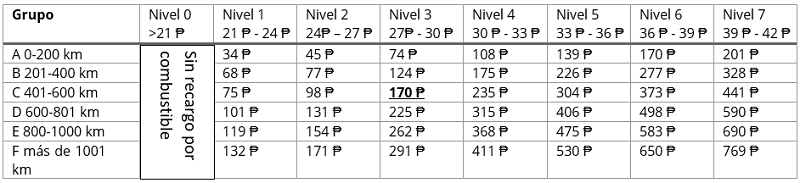

B) Filipinas había prohibido el cargo por combustible totalmente en diciembre de 2014 con la resolución 79 (BM-10-12-22-2014),10 pero debido al aumento de los precios, la misma Junta decidió reintroducir estos recargos en agosto de 2018, aunque de una manera ordenada, según la Resolución 44 (SBM-05S-08-17-2018).11 Para comenzar, comenzó definiendo al recargo de combustible en las siguientes palabras: “el recargo por combustible de la aerolínea es una tarifa opcional, impuesta y recaudada por las aerolíneas para recuperar los costos de combustible y detener las pérdidas causadas por picos al alza en el costo del combustible. El recargo por combustible no forma parte de la tarifa aérea básica y puede reducirse o eliminarse según el precio del combustible para aviones en el mercado, de conformidad con la práctica internacional vigente”. Se crearon dos tablas válidas por un año, que establecen el valor del recargo de combustible según tres variables: si se trata de viaje internacional o nacional, si la destinación es lejos o cerca, y según cuánto cueste el litro de combustible aeronáutico:

Recargo por combustible en Filipinas, rutas domésticas, según Resolución n° 46 (BM 06-06-28-2021) del 28/06/2021

Nota:La Resolución n° 46 (BM 06-06-28-2021) del 28/06/2021 en: Republic of the Philippines, Department of Transportation and Communications, Civil Aeronautics Board. In re: “Passenger Fuel Surcharge For Domestic And International Flights”. Resolución n° 46 (BM-06-06-28-2021) dada en Pásay, Filipinas, el 28/06/2021. Págs. 2-3. Recuperada de: https://www.cab.gov.ph/mandates/item/policy-resolution-no-46-bm-06-06-28-2021?category_id=83 (último acceso, mayo 2022).

Fuente: Elaboración propia.

Dentro de la resolución antes mencionada hay un listado de rutas domésticas ordenadas según su duración y por tanto el grupo al que pertenecen. Si, por ejemplo, el combustible aéreo en diciembre 2021 costaba 27,79 ₱ por litro y un pasajero quiere viajar en la popular ruta entre Cebú y Manila (565 km), entonces el pasajero deberá abonar 170 ₱ de recargo de combustible, equivalentes a 3,08 €.

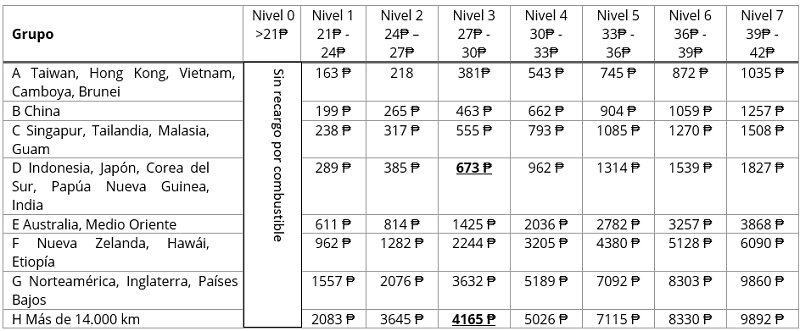

Recargo por combustible en Filipinas, rutas internacionales, según Resolución n° 46 (BM 06-06-28-2021) del 28/06/2021

Fuente: Elaboración propia

Para los vuelos internacionales, sabiendo que el combustible costaba en diciembre de 2021 27,79 ₱, si un pasajero viaja desde Manila hacia Osaka (Japón), pagará 673 ₱ (12,20 €) del recargo de combustible. Si viajara en cambio hacia Ámsterdam, pagaría 4165 ₱ (75,50 €). Esta tabla se actualiza anualmente, y la información del precio promedio del combustible aeronáutico se calcula cada dos meses, y se informa al público y a las empresas sobre cuál es el nivel de recargo que hay que tener en cuenta para el cálculo del recargo de combustible.

C) Japón permite el recargo por combustible, en virtud del Artículo 10512 de su Ley de Aeronáutica Civil, cuyo párrafo 2 dice que el Ministerio de Tierra, Infraestructura, Transporte y Turismo debe conocer previamente las tarifas y los cargos establecidos (que han sido elegidas por la empresa) y que podrá ordenar a la empresa que las cambie si se trata de un trato injustamente discriminatorio hacia un pasajero, o si se trata de una tarifa inadecuada a la luz de las circunstancias sociales y económicas, o cuando exista un riesgo de generar competencia desleal con otras empresa aéreas.

Es decir: cada aerolínea japonesa, y cada aerolínea extranjera que viaja a Japón propone e informa al Ministerio sus tarifas y recargos (entre ellos los de combustible). Para que no haya competencia desleal, todas las empresas similares recargos, sean nacionales o extranjeras, sean rutas desde Japón, o los billetes desde el extranjero hacia Japón que sean de ida y vuelta.

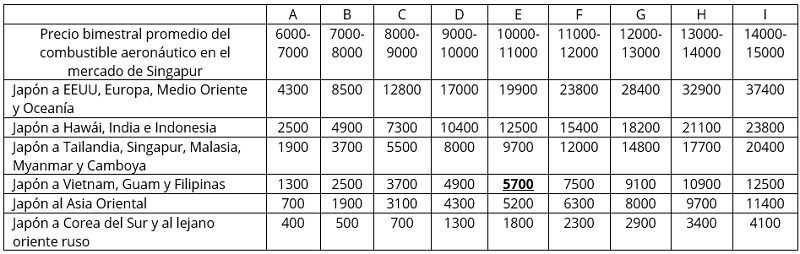

El recargo del combustible comenzó a cobrarse en febrero de 2005, y lo que hoy paga cada pasajero depende del destino de su viaje y del precio promedio bimestral del combustible aeronáutico en Singapur. Es decir que, bimestralmente, las aerolíneas estudian el precio del combustible, y presentan al Ministerio las nuevas tarifas y/o recargos quien las autoriza. Y todos los billetes emitidos a partir de ese día y durante dos meses, tendrán ese recargo.

Si el precio del combustible fuera inferior a 6000 yenes o 60 dólares, entonces no se pagará el recargo. Tal situación ocurrió entre 2016 y 2018.13 Al momento de escribir el presente artículo (mayo 2022), el precio del combustible promedio (se calculó durante febrero y marzo) se situaba en el cuadrante “E” (10253 yenes por barril -Orban, 2022). Así, un pasajero que viaje de Tokio a Manila, pagará 5700 yenes (42,24 €) si su billete es de ida sencilla, o el doble si es de ida y vuelta.

El cuadro de recargos varía ligeramente entre cada empresa. Una de estas empresas, All Nippon Airways, ofrecía al 10/05/2022, el siguiente cuadro:

Recargo por combustible en Japón, rutas internacionales, según All Nippon Airways

Fuente: Elaboración propia según ANA All Nippon Airways. Revision of Fuel Surcharge. Recuperado de https://www.ana.co.jp/en/jp/book-plan/charge/fuelsurcharge/info.html (último acceso, mayo 2022). Todos los precios están expresados en yenes, y en billetes de ida sencilla. Datos al 10/05/2022.

D) Taiwán, en marzo de 2022,14 tenía un cargo fijo de 22,50 U$S para vuelos cortos y 58,50 U$S para vuelos largos. Se modifica regularmente, y lo define la Autoridad Aeronáutica Civil en base al precio del barril de combustible aeronáutico.

E) Hong Kong, a través de su Departamento de Aviación Civil, prohibió en 2016 el recargo por combustible, pero decidió volver a implementarlo gradualmente desde 2018. También, durante la pandemia de COVID-19 se eliminaron, en concreto desde febrero de 2002 por un año. En 2018, la autoridad aeronáutica15 exigió a las empresas que expusieran con claridad todos los conceptos que debían pagar los usuarios, inclusive el cargo por combustible. Estaba entonces permitido, solamente si la aerolínea lo mostraba a sus pasajeros, distinguiéndolo de la tarifa y/o de los otros cargos. Al momento de escribir este artículo, la empresa Cathay Pacific cobra un cargo fijo de 1262 HKD (153 €) por cada vuelo originado en Hong Kong. La empresa Hong Kong Airlines cobra un cargo de combustible de 237 HKD (29 €) en vuelos cortos, y 1059 HKD (128€) en vuelos largos. Por último, la low cost HK Express cobra 275 HKD (33 €) en cualquier vuelo, por lo que puede interpretarse que cada aerolínea puede poner el monto que considere necesario para sus cargos por combustible, y que el mismo será legal siempre y cuando esté correctamente mostrado en la reserva y en el billete.

F) Brasil, un país con una moderna legislación que protege a usuarios y consumidores, había prohibido el recargo por combustible en 2010, cuando, la resolución n° 138 de la Agencia Nacional de Aviación Civil (ANAC)16 lo prohibió expresamente en su artículo 3-1 al decidir: “Está prohibido el cobro de valores relacionados con gastos o servicios inseparables de la prestación del servicio de transporte aéreo, aparte de la tarifa”, su artículo 3-2 “A los efectos de esta resolución, son gastos o servicios inseparables aquellos sin los cuales no es posible realizar el servicio de transporte aéreo”, el 5 “Sólo podrán cobrarse como tasa las cantidades relacionadas con el pago de tasas gubernamentales, impuestos, tasas aeroportuarias o cualquier otra cantidad que presente características de transferencias a entidades gubernamentales cuando sean exigibles por el adquirente del billete y cobradas a través del transportista”.

En 2016, con la resolución n° 400 de la ANAC,17 si bien no se lo permitió, dejó de prohibírselo. Siendo preguntada la ANAC por el sitio web “Mestre das Milhas”, si estaba permitido el cobro de combustible dijeron que sí, siempre y cuando estuviera indicado en la sección TARIFA (punto 3) (Fonseca Neto, 2018).

Según la experiencia de algunos usuarios del foro Flyertalk18 y del sitio Reddit,19 a diciembre de 2021, algunas empresas cobraban un cargo por combustible, como por ejemplo British Airways (que cobraba 170 U$S en el tramo Sao Paulo-Londres, marcándolo como “Carrier Imposed surcharge”) y Turkish Airlines (que lo hacía como Fuel Surcharge YR20 y cobraba 1291,06 BRL (202 €) en el tramo Sao Paulo-Estambul). Si bien no está prohibido, en el caso del usuario de British Airways comentó que tras llamar y reclamar, la aerolínea le permitió viajar sin pagar este recargo.

IV. RECARGO AL COMBUSTIBLE EN EL REINO UNIDO Y JURISPRUDENCIA

La mayoría de los demás países no contienen ninguna regulación sobre los recargos al combustible. No están establecidos por el gobierno (como en Australia, Japón o Filipinas), ni por la autoridad aeronáutica (como en Taiwán o Hong Kong), sino que son establecidos por la empresa sin ningún criterio claro.

La historia comenzó cuando, en mayo de 2004, American Airlines introdujo un recargo de 2 U$S por cada vuelo, motivada pues el petróleo había llegado a su precio más alto en 13 años (40,30U$S el barril). Fue entonces que directivos tanto de British Airways como de Virgin Atlantic decidieron, conjuntamente, implementar un “Recargo por Combustible” de 2,50 £ en cada vuelo.

Como el fenómeno del aumento del petróleo es algo global, que afecta a todas las empresas, otras empresas europeas como Lufthansa habían también impuesto recargos por combustible y también los habían aumentado. Tres meses más tarde, el 09/08/2004 ambas empresas aumentaron el recargo hacia 6 £ por cada vuelo (con el barril costando 44,86 U$S) y en octubre, anunciaron otro aumento para llevar al recargo a las 10 £ que rigieron desde el 14/10/2004: el petróleo había aumentado a 52,56 U$S.

En marzo de 2005, las dos aerolíneas inglesas decidieron conjuntamente aumentar el precio del recargo por combustible a 16 £ a partir del 24/03/2005, cuando el petróleo costaba 49,70 U$S. Tres meses más tarde, el 24/06/2005, el recargo había aumentado a 24 £ (con el petróleo a 59,63 U$S), y luego, a partir del 12/09/2005, llegaría a las 30 £ (petróleo a 63,29 U$S).21

Ambas aerolíneas fueron juzgadas y multadas por este trato deshonesto, y a British Airways se le impuso una multa de 56.500.000 £, récord en su tipo. Virgin Atlantic logró previamente la inmunidad,22 al facilitar a la Oficina de Trato Justo británica la documentación, correspondencia y todo lo necesario para poder imputar a British Airways. Por eso, se le ofreció inmunidad. A British Airways, en cambio, por colaborar con la investigación, se le redujo la multa que originalmente estaba prevista en 121,5 millones de £, a poco menos de la mitad (58,5 millones de £).23

En verdad, los cargos por combustible no son ilegales. El problema es la forma de establecerlo. En el fallo (§24-§26), se establece que ciertos empleados de las aerolíneas cometieron el “delito de cartel”, definido por la ley británica24 como “cuando un individuo acuerda con una o más personas para hacer o implementar, o hacer que se haga o implementen, arreglos (…) en relación con al menos dos empresas”. Estos arreglos deben buscar: (a) fijar el precio de un producto o servicio, (b) limitar o impedir el suministro de un producto, (c) limitar o impedir la producción de un producto, (d) dividir el suministro de un producto, (e) dividirse los clientes para un producto, o (f) manipular licitaciones.

Separada de las políticas tarifarias de Virgin Atlantic, en noviembre de 2007, cuando el petróleo llegó a 87 U$S, British Airways aumentó este recargo en un 60 % (a 13 y 56 £ según se trataran de vuelos de larga o corta duración). Durante la Guerra de Irak, en especial en 2008, el petróleo aumentó de manera récord de 89 U$S en febrero a 128 U$S en julio de ese año. Sin embargo, para diciembre de ese año, ya se había reducido hasta llegar a 37 U$S (el mismo valor que hacía cuatro años), y la empresa, que ya había aumentado un 60 % su recargo el año anterior, los redujo solo en un 26 % (a 10 y 41 £ según el tramo) (Eggleton, 2014).

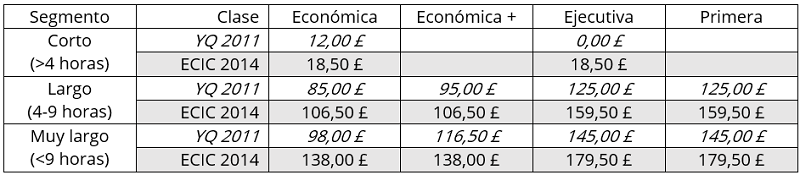

Cuando el petróleo volvió a subir hasta los 109 U$S, en abril de 2011, British Airways primero aumentó el monto de los recargos (a 12 y 85 £, creando un nuevo recargo para vuelos intercontinentales de 98 £ y haciéndolo más caro si se trataba de pasajeros viajando en clases preferente, ejecutiva o primera clase). Pero las quejas aparecieron, porque al bajar el precio del petróleo no bajaban los recargos por combustible. Es por eso que British Airways le cambió el nombre al recargo y lo llamó “European Carrier Imposed Charge” (cargo impuesto por las aerolíneas europeas: ECIC), aunque su código siguió siendo YQ.

A manera ilustrativa, se comparará el ECIC (valor de diciembre 2014) con el recargo por combustible (YQ) y su valor de abril 2011. Es importante que, entre abril de 2011 y diciembre de 2014, el petróleo había reducido su precio en un 50 % pasando de 109 a 55 dólares el barril.

Comparativo del cargo de combustible original (YQ, 2004-2011) respecto del “Cargo impuesto por las aerolíneas europeas” (ECIC, 2011-2014) en British Airways

Fuente: Elaboración propia.

British Airways dijo que los recargos habían reintroducidos (en octubre de 2015) “como respuesta a los cambios en las prácticas de la industria y para ser coherente con los cambios que han estado en vigor para los vuelos procedentes de EEUU durante años”. En Lufthansa, en cambio, “el recargo internacional cubre los gastos fuera de nuestro control, tales como las tasas de control de tráfico aéreo, los pagos al sistema de comercio de emisiones y así sucesivamente; es importante para el cliente comparar el costo total del vuelo con otras compañías aéreas: la tarifa total se ve influida por la competencia de mercado. No es que estemos nosotros inventándonos recargos y poniéndolos en donde se nos ocurra” dijo Boris Ogursky, portavoz de la aerolínea alemana (Robertson, 2016).

En 2012 un grupo de consumidores de Estados Unidos demandó a British Airways por el cobro del “Recargo por Combustible”. En la demanda,25 los actores forman parte del “Executive Club”, que es el club de pasajeros frecuentes de la aerolínea. En este programa, los socios acumulan puntos llamados “Avios” a cambio de cada vuelo que hacen con la empresa, pero también si, a través de la empresa, reservan hoteles, o alquiler de coches. Esos puntos pueden luego ser canjeados por billetes aéreos en British Airways gratuitos, por los cuales el pasajero solo debe pagar las tasas (incluyendo el recargo por combustible).

En la demanda en cuestión, se informó que el contrato no definía lo que es el “recargo por combustible” pero que la ley inglesa lo definía como un cargo adicional que se basa o está razonablemente relacionado con el costo del combustible. Según la demanda, British basó sus recargos por combustible en el costo del combustible en un año arbitrario (2003-2004), algo que no está permitido por la ley inglesa. Si bien British Airways negó haber obrado mal, acordó por resolver la demanda colectiva sobre el recargo por combustible para evitar la carga y los gastos de litigio.

Este acuerdo fue aprobado el 29/05/2018, y permitió a cualquier persona que hubiera canjeado un billete aéreo premio entre EEUU e Inglaterra entre 2006 y 2013, por el cuál hubieran pagado un recargo de combustible, siempre que hubieran proporcionado una dirección válida en EEUU en el momento de la reserva, y que presentaran un reclamo formal en los siguientes 40 días (hasta el 06/07/2018). La compensación fue en Avios, tabulados de la siguiente manera: 12500 Avios a quienes hubieran realizado un canje (por tanto pagado una vez el recargo por combustible), 20000 Avios a quienes hubieran realizado entre dos y cinco canjes, y 35000 Avios a quienes hubieran hecho seis o más canjes. También se permitió aceptar una devolución en efectivo, que consistía en el 16,9% del total de los recargos por combustibles que el pasajero hubiera pagado en todos los billetes que hubiera canjeado en los años entre 2006 y 2013.

A partir de 2018, para evitar demandas similares, British Airways dejó de cobrar el recargo por combustible, al menos nominalmente: comenzó a llamarse “Carrier Imposed Charge”. Al momento de escribir este artículo,26 con el petróleo en 120 U$S, British Airways no cobra el recargo en los vuelos de corta duración (como por ejemplo27 Londres-Madrid), pero sí lo cobra en los vuelos de larga duración (Londres-Dubái: 82 £) y en los de muy larga duración (Londres-Buenos Aires: 130 £).

Como último ejemplo, la aerolínea escocesa Loganair, que vuela principalmente dentro del Reino Unido e Irlanda, implementó en marzo 2022 un recargo por combustible de 3,95 £ en todos sus vuelos, aunque el presidente de la empresa, Jonathan Hinkles, aseguró28 que se trataba de una medida temporal, que reducirían a la mitad la tarifa cuando el barril de petróleo Brent cayera por debajo de los 110 U$S y lo eliminarían completamente cuando esté debajo de los 85 U$S.

En opinión del autor, esta, si bien no es la mejor, es una forma mucho más justa que la que usa British Airways en la actualidad. No es la mejor porque el recargo idéntico para todas las rutas es un poco injusto: esta empresa tiene vuelos muy cortos, entre islas, incluyendo el vuelo entre Westray y Papa Westray, que, con 53 segundos de duración, es el vuelo comercial más corto del mundo.29 Es extraño que por esta ruta se pague el mismo “recargo por combustible” que por el vuelo a Southampton, ubicado a 1h30 de distancia aérea, al sur de Inglaterra. Sin embargo, se considera que es una forma justa porque, al menos el usuario sabe que el recargo sirve efectivamente para pagar el combustible, y sabe que es una medida temporal, con fecha de inicio y, al menos, un acontecimiento claro que será la fecha del final: el día que el petróleo Brent caiga bajo los 110 o los 85 U$S.

V. RECARGO AL COMBUSTIBLE EN ESPAÑA

El autor Sánchez Bartolomé ha definido al cargo por combustible como “un cargo adicional efectuado por las aerolíneas para hacer frente al incremento en el precio del petróleo de los últimos años. Es cada aerolínea la que decide el importe que carga por este concepto a sus clientes” (2015, p. 175).

El Reglamento (CE) 1008/2008 requiere que se cumpla el principio de transparencia para garantizar que los pasajeros tengan en todo momento información sobre el precio que van a pagar. Concluye el autor que la cláusula, más allá de su denominación, no debe ser considera abusiva, y puede ser incorporada por las compañías aéreas, siempre que sea previamente notificada a los pasajeros.

El verbo puede, que ha sido resaltado, permite pensar que, si todos los aviones consumen combustible, y el precio del combustible, al aumentar, se encarece para todas las empresas, sería raro pensar que algunas aerolíneas sean menos afectadas que otras, y por tanto todas cobrarían lo mismo. Pero en verdad, no. Y ello por cuanto muchas aerolíneas no transmiten este aumento del precio del combustible a sus usuarios.

A inicios de 2015,30 el Ministerio de Fomento, encabezado por Ana Pastor, instó a las aerolíneas en bajar los precios de los pasajes con motivo de la bajada del precio del barril de petróleo, que, según la Confederación Española de Agencias de Viaje estaban en su valor más bajo desde 2010. La capacidad de cada aerolínea para reducir o no las tarifas ante los precios menores depende, en verdad, del margen de maniobra que le permite la compra anticipada de combustible, y del precio fijo pactado en su momento con la entidad financiera.

En pocas palabras, si bien todos los viajes en avión implican un que la aerolínea desembolse una cierta suma de dinero en concepto de combustible, según la empresa será si el pasajero debe o no pagarlo. Esto es muy curioso, porque las cuatro principales aerolíneas de bajo coste que operan en España no lo cobran (en concreto Ryanair, Easyjet, Vueling y Level), al igual que otras empresas latinas que operan en Madrid que tampoco cobran este recargo, como por ejemplo LATAM (filial de Brasil, Chile, Perú o Ecuador) y Aeroméxico.

Las empresas que sí lo cobran, no lo hacen en todas sus rutas, tal es el caso de la compañía Iberia que en su sitio web31 advierte: “Iberia aplica un recargo por combustible en todos sus vuelos, para reflejar las fluctuaciones en el precio del crudo en el mundo. El recargo se basa en la duración del vuelo, y se aplica a todos los pasajeros, incluidos niños y bebés, que viajen tanto en servicios nacionales como internacionales”. Así, solamente cobra este recargo en los vuelos internacionales hacia América, pero no lo hace ni en los vuelos nacionales, ni en los europeos, ni en los viajes hacia Asia o África.

El recargo por combustible, según el principal sistema de reserva de billetes Amadeus,32 es un suplemento. La empresa Air Europa lo clasifica como un “impuestos, recargos y suplementos”, al igual que a las tasas aeroportuarias (JDAE y XRAE), de seguridad (QVDP y TQSE), de inmigración (QODP), y de seguridad de la aviación (OGCO). Iberia, por su parte, lo ubica en la categoría de “impuestos, tasas y cargos del operador”.

El suplemento por combustible, como ha quedado apuntado, no es cobrado por todas las empresas. En España, solo dos empresas lo cobran y únicamente en sus rutas a América. Level, otra aerolínea española cuyo centro de operaciones es el Aeropuerto de Barcelona y que opera principalmente vuelos a Latinoamérica, no lo cobra.

De las aerolíneas latinoamericanas que vuelan a España, Aerolíneas Argentinas cobra este suplemento, en sus vuelos a Madrid. Es por eso que, en la ruta entre Madrid y Buenos las tres empresas que compiten cobran este suplemento por combustible. Se comprarán estas tres aerolíneas, para diferenciar el recargo de combustible que cobra cada una de ellas:

Comparativo de vuelos de Madrid a Buenos Aires ida y vuelta, clase económica

Notas:Vuelos considerados: (1) Aerolíneas Argentinas AR1135 MAD-BUE 04/08/21 y AR1132 BUE-MAD 18/08/21; (2) Air Europa: vuelo UX41 MAD-BUE 09/08/21, y UX42 BUE-MAD 23/08/21; y (3) Iberia: vuelo IB6845 MAD-BUE 03/08/21 y IB6844 BUE-MAD 17/08/21. (Datos al 03/07/2021).

Tasas y cargos del operador: las tres aerolíneas cobran las mismas tasas e impuestos, y también los mismos montos. Se transcribe una sola (la más breve): (1) Aerolíneas Argentinas: QV 3,38, JD 20,86, Tasa Apto. XR 47,21, Tasa de Seguridad TQ 6,63, Tasa de inmigración QO 8,29, OG 0,62. Total 86,99 €. (Datos al 03/07/2021).

Combustible: (1) Aerolíneas Argentinas lo cobra dentro de la sección cargos como “Combustible YQ”. 2) Air Europa lo enuncia como “Carrier Imposed Fee”, dentro de los “Impuestos y Recargos”; por último, (3) Iberia lo enuncia como “Cargos del Operador”, dentro de “Tasas y Cargos del operador” lo cobra una vez para MAD-BUE y otra para BUE-MAD a 200 € cada una.

Fuente: Elaboración propia. (Cotizaciones del 03/07/2021).

Como punto de partida, se puede notar que en todas las empresas las tasas e impuestos son los mismos, pues como se dijo antes, son cargos creados por el gobierno y por el operador aeroportuario. Las tarifas, en cambio, son siempre distintas y muy bajas: son menos que el cargo de combustible, incluso si se suma a la tarifa las tasas e impuestos. Por último, el cargo de combustible es siempre el mismo, 400 €.

Se compararán las mismas aerolíneas en los mismos vuelos, pero viajando en clase Ejecutiva.

Comparativo de vuelos de Madrid a Buenos Aires ida y vuelta, clase ejecutiva

Fuente: Elaboración propia (Cotizaciones del 03/07/2021).

Con esta segunda tabla se prueba que no hay una relación directa entre la tarifa y el suplemento por combustible. Es decir: por más cara que sea la tarifa, el monto de combustible es el mismo, y es bastante parecido entre las tres empresas, pese a que las tarifas son muy distintas. Así como en clase económica, el combustible era tres veces más caro que la tarifa, en clase ejecutiva el combustible es cuatro veces más barato. La empresa Air Europa cobra el mismo monto de combustible sin importar si el pasajero viaja en clase económica o ejecutiva.

Del total de lo que paga el pasajero, éste es el porcentaje de su dinero que, técnicamente hablando, paga el combustible de la aeronave:

Comparativo del porcentaje que representa para un pasajero el cargo del combustible en el total del billete, según viaje en clase económica o ejecutiva, en cualquiera de las aerolíneas que vuelan entre Madrid y Buenos Aires

Fuente: Elaboración propia.

Puede concluirse provisoriamente que: a) el cargo por combustible no es un porcentaje fijo de la tarifa, b) este cargo es similar para todos los pasajeros de todas las empresas que viajan entre Madrid y Buenos Aires, ya sea que se viaje en clase económica o en clase ejecutiva, y c) que el porcentaje de lo que pagan los pasajeros que paga el combustible de las empresas es tres veces más si viajan en clase económica que si viajan en clase ejecutiva.

Se tomará en cuenta pues a la red total de la empresa Air Europa, aunque sólo se estudiarán los destinos de América pues son los únicos que tienen cargo por combustible: este cargo no existe en viajes dentro de España, ni a Europa, ni a África ni a Asia.

Comparativo de vuelos de Air Europa entre Madrid y sus destinos en América

Nota:Vuelos considerados (cotizados el 03/07/2021) de Madrid hacia… (ida y vuelta):

(1) Buenos Aires (Argentina) vuelo UX41 MAD-EZE 09/08/21, y UX42 EZE-MAD 23/08/21;

(2) Montevideo (Uruguay): vuelo UX45 MAD-MVD 02/08/21, y UX46 MVD-MAD 16/08/21;

(3) Asunción (Paraguay): vuelo UX23 MAD-ASU 09/08/21, y UX24 ASU-MAD 23/08/21;

(4) Santa Cruz de la Sierra (Bolivia): vuelo UX25 MAD-VVI 11/08/21, y UX26 VVI-MAD 25/08/21;

(5) Lima (Perú): vuelo UX175 MAD-LIM 05/08/21 y UX176 LIM-MAD 19/08/21;

(6) Sao Paulo (Brasil): vuelo UX57 MAD-GRU 09/08/21, y UX58 GRU-MAD 23/08/21;

(7) Salvador de Bahía (Brasil): vuelo UX83 MAD-SSA 05/08/21, y UX84 SSA-MAD 14/08/21;

(8) Quito (Ecuador): vuelo UX39 MAD-UIO 10/08/21, y UX39 UIO-GYE y UX40 GYE-MAD 24/08/21;

(9) Guayaquil (Ecuador): vuelo UX39 MAD-UIO-GYE 10/08/21, y UX40 GYE-MAD 24/08/21;

(10) Medellín (Colombia): vuelo UX199 MAD-MDE 03/08/21, y UX198 MDE-MAD 17/08/21;

(11) Bogotá (Colombia): vuelo UX193 MAD-BOG 10/08/21, y UX194 BOG-MAD 24/08/21;

(12) Caracas (Venezuela): vuelo UX71 MAD-CCS 09/08/21 y UX72 CCS-MAD 23/08/21;

(13) Panamá (Panamá): vuelo UX55 MAD-PTY 02/08/21 y UX56 PTY-MAD 16/08/21;

(14) San Pedro Sula (Honduras): vuelo UX15 MAD-SAP 03/08/21 y UX16 SAP-MAD 17/08/21;

(15) Santo Domingo (República Dominicana): vuelo UX89 MAD-SDQ 10/08/21 y UX88 SDQ-MAD 24/08/21

(16) Punta Cana (República Dominicana): vuelo UX33 MAD-PUJ 06/08/21 y UX34 PUJ-MAD 20/08/21

(17) La Habana (Cuba): vuelo UX51 MAD-HAV 02/08/21, y UX52 HAV-MAD 16/08/21

(18) Cancún (México): vuelo UX63 MAD-CUN 10/08/21, y UX64 CUN-MAD 24/08/21

(19) Nueva York (EEUU): vuelo UX91 MAD-JFK 04/08/21, y UX92 JFK-MAD 18/08/21

(20) Miami (EEUU): vuelo UX97 MAD-MIA 09/08/21, y UX98 MIA-MAD 23/08/21

Fuente: Elaboración propia. (Cotizaciones del 04/07/2021).

A simple vista, todas las rutas a América de Air Europa tienen cargo por combustible. En las rutas a EEUU, el cargo es más económico. También es económico cuando se viaja a Panamá. Pero en todas las demás rutas tienen un cargo de entre 350 y 400 €, sin importar la distancia, ni el país, ni el monto de la tarifa. Así, por ejemplo, en los vuelos al Caribe (en particular Honduras, Cuba y República Dominicana), el cargo por combustible es similar a la tarifa, pero en el caso de Argentina y Brasil, el combustible triplica el precio de la tarifa, y en el caso de Venezuela, es casi 9 veces más el combustible que la tarifa.

Por último, respecto a la distancia, es natural que un vuelo más largo requiera más combustible por tanto la aerolínea busque financiarlo cobrando al pasajero una tarifa aproximada por cada kilómetro que viaja. De ser así, se podría dividir el cargo de combustible en los kilómetros que existen entre Madrid y cada uno de los destinos americanos de Air Europa. De esa forma se obtendría cuántos euros cuesta cada kilómetro volado, teniendo en cuenta no la tarifa (que se estima sirve para pagar, entre otras cosas, el arriendo de la aeronave, o los sueldos de la tripulación), sino únicamente el cargo por combustible.

Comparativo del precio del “Carrier Imposed Fee” (cargo por combustible) de Air Europa entre Madrid y sus destinos intercontinentales, su distancia, y el costo por cada mil kilómetros

Notas:Kilómetros: Según http://www.gcmap.com/, calculando rutas ida y vuelta (ya que así se calculó el cargo por combustible).

Combustible: Se calcula cada 1000 kilómetros que, de lo contrario, harían falta muchos decimales en los precios.

Elaboración propia. (Cotizaciones del 04/07/2021)

Contrario con lo que el lector esperaba encontrar, se demuestra ahora que este cargo no es proporcional a la duración del vuelo: al contrario, no guarda ninguna relación con la distancia ni con el destino. Por ejemplo, en 2021 el pasajero que viajaba desde Madrid a Caracas pagaba más del triple de lo que paga en cargo por combustible el pasajero que va a Miami, siendo que ambas rutas tienen la misma duración. O bien, los pasajeros a Argentina y a Uruguay pagaban lo mismo que los que van a la República Dominicana, siendo que sus viajes son un 30% más largos. Viajar al extremo sur de América del Sur (por ejemplo, Montevideo) tenía un cargo de combustible igual a viajar al extremo noreste (Salvador de Bahía).

Las aerolíneas hicieron entender en su momento que sería un cargo momentáneo, hasta que baje el precio del combustible. El autor Ryan Hohag (2020) comparó un billete que compró (ruta Londres-Nueva York ida sola) en 2004, por el que pagó 35 £ de “cargo de combustible” con el precio del barril a 38 U$S. En 2020, con el precio del barril a 41 U$S, el “Airline Imposed Surcharge” se había elevado a 270 £, ocho veces más que en 2004, siendo el precio del crudo muy similar a en aquel momento. En marzo de 2022, el “cargo de combustible” (llamado ahora Carrier Imposed Charge) se ha reducido a 120 £, con el barril de crudo a 120 U$S.

Hohag (2020) mencionó que este cargo es muy inconsistente. Por ejemplo, en un billete en clase ejecutiva, ida sencilla, en British Airways, ruta Londres LHR-Nueva York JFK el cargo de combustible es 215 £, pero si compramos, en la misma aerolínea, la ruta Nueva York-Londres, el recargo de combustible llega a 523 £ (un 143 % más). Comenta el autor que empresas como Air France retiraron el cargo en los vuelos dentro de Francia y dentro de Europa, pero lo mantienen dentro de los vuelos más largos. Lufthansa, en cambio, lo ha eliminado por completo, para ser más competitiva.

En otras palabras, en marzo de 2022, si un pasajero compra un pasaje33 en la ruta Madrid-Miami-Madrid deberá pagar 260 € de “cargos del operador” en cambio, un billete34 en la ruta Miami-Madrid-Miami pagará 400 U$S de “cargos del operador”. Para comparar, el primer billete (MAD-MIA-MAD) vale 719 € y el segundo vale 675 €, algo menos que el primero. Sin embargo, en el primer caso el cargo por combustible es de 260 € y en el segundo caso de 364 €. El combustible que se gasta es exactamente el mismo ya que se trata de billetes de ida y vuelta, aunque cuesta un 40% en el segundo caso (donde el billete es más barato) que en el primero.

Con la crisis en Ucrania y el aumento del precio del petróleo, Air Europa decidió35 aumentar sus “suplemento por combustible” que cobra a sus clientes en los vuelos de largo radio. La empresa decidió aumentar en 60 € su suplemento a pasajeros de clase económica y en 140 € a aquellos viajando en clase ejecutiva, siempre y cuando viajen desde o hacia Argentina, Colombia, Cuba, República Dominicana, Panamá, Uruguay, Bolivia o México. El cargo será la mitad a aquellos que compran billetes ida sencilla.36 Sin embargo, Air Europa en su comunicado no dijo cuánto tiempo durará este aumento, y qué pasará cuando el conflicto en Ucrania acabe, si cómo y cuánto bajarán los gastos por combustible.

Además, tampoco mencionó que, la mayoría de las empresas no pagan el combustible al precio del día, sino que lo compran con un sistema llamado “Cobertura”. Esto es: las aerolíneas, al encontrar un precio conveniente, compran y pagan el combustible para el futuro. Es decir, compran combustible anticipadamente, con la condición de que la petrolera les entregue la gasolina el día que la empresa lo requiera. Es así que Iberia tenía el 70% del combustible del primer semestre de 2022 y el 60% del segundo semestre ya pagado. Ryanair, en cambio, tenía el 100% del combustible de 2022 pagado y un 75% para los primeros meses de 2023 (Gómez, 2022). Es decir: las empresas que contratan a través de este sistema tienen un seguro que les permite no perder dinero en caso de aumentos del precio del carburante. Sin embargo, Iberia aun así cobra recargo por combustible, aunque lo llaman “Cargos del operador”.

En resumen, cabe afirmar que, no se ha podido encontrar ni una relación matemática ni económica entre la duración del viaje y el cargo por combustible, ni tampoco entre el monto que el pasajero paga y el cargo. Se entiende que se trata de un concepto arbitrario de la aerolínea, y que solamente induce a la confusión de los pasajeros y usuarios. El desdoble de tarifa y cargo por combustible sigue careciendo, hasta este momento, de motivos jurídicos y/o comerciales.

VI. CARÁCTER ENGAÑOSO DEL CARGO POR COMBUSTIBLE

En este momento, el lector podría inferir que el cargo por combustible es un desdoblamiento del precio del monto del billete. Es decir: el precio del billete no solo el transporte y las tasas aeroportuarias sino un confuso cargo llamado “cargo por combustible” o “cargo del operador”. Su principal diferencia es que, contrario a las tasas (que establece el administrador del aeropuerto) o los impuestos (que la establece el gobierno como el), al cargo por combustible lo cobra la aerolínea según su propio criterio.

Se entiende que, desdoblar el precio entre tarifa y “recargo por combustible” o “cargo del operador” es una forma de engañar al consumidor, y es una conducta desleal, que carece de transparencia. Respecto a estos puntos, los consumidores en España están perfectamente protegidos por la legislación vigente.

Respecto al engaño, la Ley 34/1988, de 11 de noviembre, General de Publicidad, lo pone sin ningún tapujo en su artículo 3: “Es ilícita (…): e) La publicidad engañosa, la publicidad desleal, y la publicidad agresiva, que tendrán el carácter de actos de competencia desleal en los términos de la Ley de Competencia Desleal (…)”.

Por otro lado, la nueva redacción37 del Art. 5 de la Ley 3/1991, de 10 de enero, de Competencia Desleal38 considera desleal a cualquier conducta que contenga información falsa, o información que, aun siendo veraz, por su contenido o presentación induzca o pueda inducir a error a los destinatarios, siendo susceptible de alterar su comportamiento económico, siempre que incida (entre otros) en el precio o su modo de fijación, o la existencia de una ventaja específica con respecto al precio.

Al respecto, la autora Belén Macías Espejo considera que el Art. 5 “repunta como actos de engaño la conducta que contenga información falsa, o información que, aun siendo veraz, por su contenido o presentación, induzca o pueda inducir a error, a los destinatarios alternando el comportamiento económico (…). Por su parte, el Art. 7 determina como omisión engañosa: 1) Aquella ocultación de la información necesaria para que el destinatario adopte o pueda adoptar una decisión relativa a su comportamiento económico con el debido conocimiento de causa, y 2) La información poco clara, ininteligible, ambigua y que no se ofrece en el momento adecuado (…)” (2017, pp. 35-37).

También en España, el Texto Refundido de la Ley General para la Defensa de Consumidores y Usuarios (Real Decreto Legislativo 1/2007, de 16 de noviembre) reseña, como derechos básicos de los consumidores y usuarios, a los reconocidos en el Art. 8 de dicha norma que son: a) protección contra los riesgos que puedan afectar su salud o seguridad; b) Protección de sus legítimos intereses económicos y sociales, en particular, frente a la inclusión de cláusulas abusivas en los contratos; c) indemnización de los daños y reparación de los perjuicios sufridos; d) información correcta sobre los diferentes bienes o servicios y la educación y divulgación para facilitar el conocimiento sobre su adecuado uso, consumo o disfrute (…). Según Macías Espejo, a través del Art. 8D, queda definido un derecho de especial interés, dado que la protección del consumidor comienza por exigir que ellos mensajes que le son ofrecidos no contengan ningún dato falso, ya que solo de esa manera podrá elegir libremente productos o servicios en el mercado.

Es innegable agregar también la importancia del Art. 23 del Reglamento (CE) n° 1008/2008 de 24 de septiembre,39 que según la Dra. María Teresa Otero Cobos (2017), su objetivo es la transparencia y los deberes de información a los que están sometidas las empresas. Es decir, deben detallarse los conceptos que forman parte del precio final, incluidos todos los impuestos, tasas o cánones, y esta exigencia es fruto de la finalidad de protección del viajero que persigue la norma comunitaria.

En la contratación online de billetes de avión, estos se encuentran también incluidos en el Art. 23, por lo que debe facilitarse la información completa, clara y adecuada para el usuario que desea contratar un billete. Facilitar esta información será decisivo para que el consumidor pueda decantarse por una compañía aérea u otra. Opina la autora: “Teniendo en cuenta, sobre todo, que en el mercado del transporte aéreo el precio es un factor decisivo para la contratación del servicio. En nuestro ordenamiento, dicho deber aparece amparado por el art. 10.1, apartado f) de la Ley 34/2002, de 11 de julio, de servicios de la sociedad de la información y de comercio electrónico, al igual que en el art. 20.1, apartado c) del TRLGDCU”.

El autor cree que este recargo permite ofrecer tarifas más bajas de las que realmente debe pagar el pasajero. Es lo que pasó en Argentina con la empresa Flybondi. Separando al cargo YQ de la tarifa, el 09/02/2019 esta aerolínea de bajo coste pudo ofertar pasajes a la increíble suma de 1 AR$ (0,02 €), y en letras más pequeñas agregar que, de sumarse tasas e impuestos el precio final era de 211 AR$ (4,92 €). Eso es claramente publicidad engañosa, lo que no solo está prohibido por la legislación española (Art. 3E Ley 34/1988 de 11 de noviembre, y Art. 5E Ley 3/1991 de 10 de enero), sino que también en Argentina, está prohibido por la Ley de Lealtad Comercial (Ley 22802), en cuyo Art. 9 se establece que: “Queda prohibida la realización de cualquier clase de presentación, de publicidad o propaganda, que mediante inexactitudes u ocultamientos pueda inducir a error, engaño o confusión respecto de las características o propiedades, naturaleza, origen, calidad, pureza, mezcla, cantidad, uso, precio, condiciones de comercialización o técnicas de producción de bienes muebles, inmuebles o servicios”.

Imagen 1

Publicidad de Flybondi (Argentina)

Fuente: recuperada de Twitter, 09/02/2019, donde en letras muy grandes (amarillas) se indica que hay billetes desde 1 AR$ y en letras mucho más pequeñas (blancas) se indica que el precio final del viaje es 211 AR$. https://twitter.com/flybondioficial/status/1094252030301007872?s=20&t=O0CCZD9BEQP00jOO6m9mrw

En 2012, un fallo40 del Departamento de Transporte de los EEUU, declaró que “el cargo por combustible debe reflejar una estimación razonable de los costos del combustible por pasajero, incurridos por el transportista”. A partir de entonces, muchas aerolíneas mantuvieron ese cargo, pero cambiándole el nombre, como “Carrier-Imposed Fees” o “Carrier Fees”.

En el fallo norteamericano, se dijo: “(…) Los anunciantes son libres de asesorar al público en las solicitudes de precios sobre impuestos y tarifas gubernamentales, así como también sobre los transportistas, o tarifas impuestas por el agente que se incluyen dentro del precio total único, siempre que ese aviso no sea engañoso. Por ejemplo, los vendedores de transporte aéreo pueden poner ventanas emergentes o enlaces adyacentes al precio anunciado para llevar al consumidor a una lista de los cargos [incluidos en el monto total a pagar]. Estos cargos deben mostrarse por pasajero, reflejar con precisión los costos reales del servicio cubierto y no ser engañosos. Cuando un componente de costo se describe, por ejemplo, como un cargo por combustible, tal monto debe reflejar una estimación razonable de los costos de combustible por pasajero incurridos por el transportista por encima de una línea de base calculada en base a factores tales como la duración del viaje, costos variables, combustible y número de segmentos involucrados”.

El fallo norteamericano es claro en cuanto a la necesidad de proporcionalidad del cargo, cosa que, como se explicó en este artículo, no se cumple. El ejemplo ofrecido en el fallo norteamericano de 2012 se trata de un vuelo entre EEUU y Europa donde el precio total es 769,41 U$S, pero luego se distingue entre: precio 170 U$S e “Impuestos incluyendo cargo 9/11” 599,41 U$S. Al investigar más se encuentra que solo 89,63 U$S son tasas aeroportuarias; 33,78 U$S se trata de “Cargo por Servicio a Pasajero Internacional” y 476 U$S son “Cargo por combustible”.

“Estos últimos dos cargos no son impuestos ni tarifas impuestas por el gobierno de los EEUU, por tanto, es una práctica injusta y engañosa, y un método de competencia desleal en violación del Art.41 41712 (prácticas engañosas y desleales) para hacer creer a los consumidores que lo son. Incluir en el monto de “impuestos” a las tarifas impuestas por el transportista, como por ejemplo el recargo por combustible, probablemente engañe y confunda a los consumidores, haciéndole creer que los impuestos y cargos gubernamentales son más caros que su pasaje aéreo, cuando en verdad no lo son”.

Teniendo en cuenta la legislación señalada vigente en España, se puede concluir que no es contrario al derecho que las aerolíneas, como empresas que buscan beneficios económicos, busquen protegerse de los aumentos del precio del carburante que, como se ha explicado, fluctúan según circunstancias ajenas a las empresas.

Para protegerse, usan estos “recargos” que, de cierta forma, les ayudan a recuperar el dinero extra pagado por el combustible, cuando el precio del combustible ha aumentado. Sin embargo, cuando el precio se reduce, como ocurrió en 2008 y 2014, las aerolíneas ni eliminaron ni rebajaron considerablemente el precio de estos recargos. Tampoco devolvieron el dinero pagado a pasajeros que compraron anticipadamente, pensando que el precio del combustible seguiría subiendo.

En la opinión del autor, el recargo por combustible no es algo malo, el problema es la falta de regulación (por ejemplo en España) y la falta de transparencia, por ejemplo en los montos que se cobra considerando la distancia (ver en detalle en la tabla 9 del presente trabajo).

VII. CONCLUSIONES

La ley española no define al recargo por combustible. Tampoco lo hace la ley europea, ni siquiera las aerolíneas. Tampoco se ha podido explicar su proporcionalidad, ni tampoco su temporalidad, ya que, se creó como una medida temporal para protegerse del aumento del precio de los combustibles, pero, hasta la fecha, y salvo pocas excepciones, se ha mantenido inalterado o aumentando regularmente.

En un mercado desregulado como el de EEUU desde 197842, las empresas pueden poner los precios que consideren comercialmente atractivo. Por eso, es común encontrar que, un vuelo entre Gran Canaria y Galicia cueste más caro que uno entre Gran Canaria y Boston (EEUU) (Alonso Gutiérrez, 2020). Sin embargo, el desdoblar dentro de precio una tarifa y un cargo por combustible es, en opinión del autor del presente trabajo, confuso, desleal, y engañoso, tres conductas prohibidas por las normas españolas. Sería como que en un restaurante cobren por un filete 2 € (por la carne cruda) y otros 18 € por haberlo cocinado. El abogado David Stellings, que representa en EEUU a viajeros frecuentes, opina que es solo una fuente de ingresos para la empresa, que no tiene ninguna relación con el combustible (Schensul, 2018).

El autor Jamie Robertson (2016) comienza su artículo con la siguiente pregunta: “¿Recuerdan el recargo por combustible impuesto por las compañías aéreas cuando los precios del petróleo empezaron a subir? Ahora [18.01.2016], con el petróleo en el punto más bajo en 12 años, por debajo de los US$ 30por barril, ¿cómo pueden las compañías aéreas cobrar a los pasajeros un recargo por combustible? En realidad, en muchos casos no lo están haciendo. Pero puede ser demasiado pronto para celebrar y hacer reservaciones en el próximo vuelo, pues las sobretasas al precio de los boletos aéreos no han desaparecido. Simplemente las cobran por cosas distintas al combustible. Ahora son por (…) bueno, en realidad, no está claro por qué concepto son, aparte del de ayudar a mantener los márgenes de rentabilidad de las aerolíneas (…)”.,

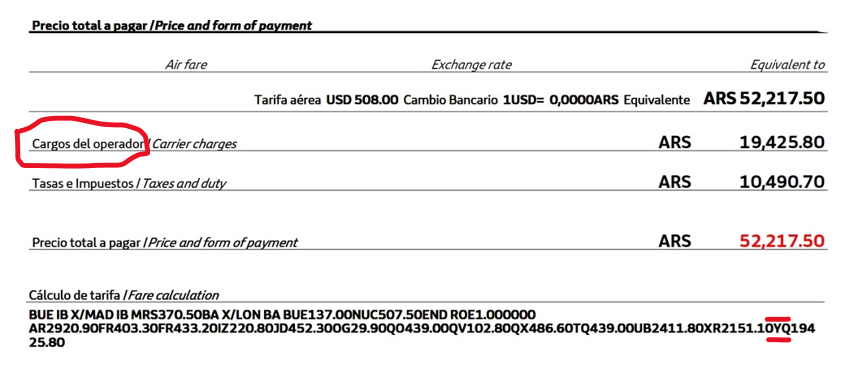

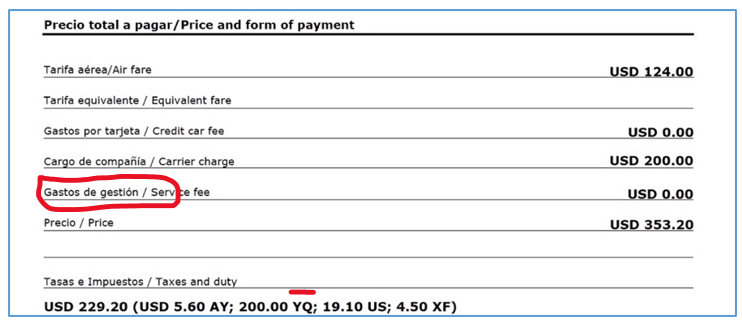

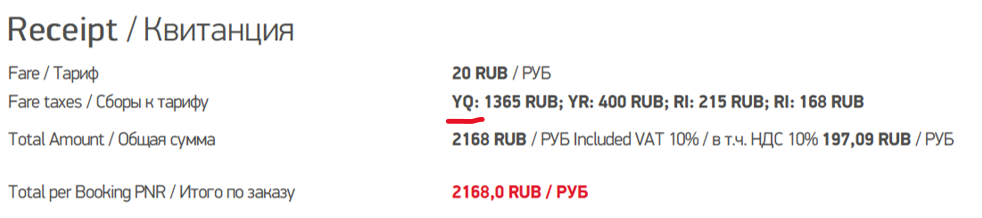

Ha resultado muy difícil encontrar una definición del cargo. Tampoco entender el monto del mismo. Pero el cargo sigue existiendo: se puede, con un poco de paciencia, ubicarlo identificado con las letras YQ en casi cualquier billete aéreo, aunque a menudo es esa una tarea difícil:

Imagen 2

Billete electrónico Iberia 075-2383519149 (p. 2) (ruta Buenos Aires-Marsella- Buenos Aires por Iberia), 2018

Imagen 3

Billete electrónico Iberia 075-2395662774 (págs. 1-2) (ruta Miami-Madrid por Iberia), 2021

Imagen 4

Billete electrónico Ural Airlines 262-2479154633 (p. 1) (ruta Moscú-Voronezh por Ural Airlines), 2022

En los tres casos documentados, y en la mayoría de los casos que se han explicado en las páginas anteriores, el suplemento YQ es más caro que la tarifa, o que la suma de tarifa e impuestos. Por ejemplo, en el caso ruso la tarifa son 20 rublos y la tasa de combustible son 1365, es decir 68 veces más caro. Lo mismo pasó en el ejemplo de Air Europa que cobraba 45 € por un vuelo de Madrid a Caracas o Aerolíneas Argentinas que cobraba 88 € por uno a Buenos Aires. Muchas veces, el taxi al aeropuerto podría ser más caro que ese vuelo. Sin embargo, si sumamos las tasas y el recargo del combustible (YQ) entonces el monto es mucho mayor al habitualmente publicitado.

En opinión del autor John Olilla (2012) las causas que motivan la existencia de estos cargos son:

-

Las aerolíneas ofrecen descuentos en boletos en clase ejecutiva y en primera clase para clientes corporativos, aunque el descuento solo se aplica a la tarifa base.

-

Las empresas pagan comisiones a los agentes de viaje sobre la base de la tarifa, sin considerar los recargos por combustible.

-

Algunos países gravan las compras de billetes de avión. Es posible que los impuestos no se apliquen a los recargos por combustible.

-

Las líneas aéreas pueden anunciar tarifas más baratas, ocultando los recargos por combustible al componente de impuestos y tasas, o poniéndolos en letras más pequeñas.

-

Los boletos premio (que se pueden canjear por los puntos del programa de pasajero frecuente) implican un desembolso de dinero por parte del pasajero para el pago de tasas aeroportuarias, impuestos y el recargo al combustible.

En la opinión del autor, muchos de esos argumentos han desaparecido en la actualidad. En primer lugar, ninguna aerolínea española ofrece hoy boletos corporativos. En segundo lugar, las líneas aéreas hoy no pagan comisiones a los agentes de viaje, sino que ellos cobran, habitualmente, una tarifa fija al pasajero. En tercer lugar, los impuestos (tanto en Argentina como en España) se cobran sobre la suma de la tarifa y el cargo de combustible. Esto quedó asentado en la Sentencia43 de la Audiencia Nacional (Sección Sexta) fechada 16/03/2021.

Sin embargo, el autor coincide con los dos últimos argumentos, y piensa que ahí se encuentra la publicidad engañosa o desleal. En el primer caso, las publicidades engañosas son habituales, como la que se mostró de Flybondi en Argentina. Y en el segundo, lo de los billetes premio, al ser casualmente premios, tienen reglas confusas y no reguladas, y entre ellas está que al final, los puntos (o Avios) que uno juntó ya sea viajando a menudo, o con una tarjeta bancaria especial, o visitando comercios asociados, no compran un pasaje sino que pagan la tarifa pero no así los cargos por combustible.

Como conclusión se llega a que: es dable la existencia de un cargo por combustible sí y sólo sí está reglamentado a nivel estatal, teniendo en cuenta, por un lado, la duración del viaje (viajes cortos, largos…), por otro, la clase en la que se viaje (turista, preferente…) y por último el precio promedio del barril de petróleo en una franja de no menos de 3 meses. Se considera, de los ejemplos estudiados en la parte III del presente trabajo, que los casos de regulación como Filipinas o Japón han dado lugar a muy pocas críticas, y que el sistema es justo y sostenible.

También se hace necesario que el cambio de nombre (de Recargo por Combustible a Cargos del Operador) no debería quitar responsabilidad a las aerolíneas por haber cobrado, por varios años, cargos cuya proporcionalidad no es clara, ni mucho menos justa. Tampoco se puede fingir, como intentó hacer la empresa Turkish Airlines en Brasil, que el Recargo por Combustible (YQ) en realidad era un Cargo por Seguridad (YR).

En pocas palabras, el autor preferiría un sistema transparente, donde los precios sean lo más claros posibles. Por eso, lo ideal sería que la tarifa incluya todo lo necesario para que la empresa pueda realizar el viaje y ganar dinero. Y, si para realizar el viaje necesita incurrir en mayores gastos de combustible, entonces que aumente el precio de las tarifas, como hace el panadero cuando aumenta el precio de la harina. Pero que, de bajar el precio del petróleo, no solamente elimine estos cargos sino que reembolse a los pasajeros que pagaron este recargo y que aún no viajaron.

En (pues se ha mantenido sin importar el aumento o reducción del precio del combustible), solamente crea confusiones entre los usuarios, perjudicando la competencia leal entre distintas empresas. Así, la empresa A que vende su billete a 100, venderá posiblemente menos billetes que la empresa B que vende su billete a 10 pero agrega 90 de tasa de combustible. Si bien ambos cuestan lo mismo, la forma de expresarlo es confusa y es una clara violación al Reglamento 1008/2008 en cuanto a la claridad en la publicidad de las tarifas.

De ser imposible regularla, debido a la desproporcionalidad de la tasa, el autor sugiere que se prohíba expresamente en la legislación española y europea que al pasajero se le cobre cualquier gasto o tasa o impuesto que no sea estrictamente las vinculadas con la tarifa y las tasas aeroportuarias, y que cualquier “cargo por combustible” o “cargo del operador” o “cargo de la compañía” se tenga por no escrito por carecer de sustento legal y por poder considerarse una práctica desleal hacia los consumidores.

VIII. BIBLIOGRAFÍA

Alonso Gutiérrez, J. (2020, 17 de febrero). Los canarios no residentes denuncian la “considerable” subida de los precios tras el descuento residente y reclaman a la OSP. ABC Canarias. https://www.abc.es/espana/canarias/abci-canarios-no-residentes-denuncian-considerable-subida-precios-tras-descuento-residente-y-reclaman-202002141400_noticia.html

Cabrera Cánovas, A. (2016). Transporte aéreo internacional de mercancías. Madrid: ICEX España Exportación e Inversiones.

Eggleton, M. (2014, 1 de diciembre). As oil prices fall, the fuel surcharge debate escalates. Advito. https://www.advito.com/resources/as-oil-prices-fall-the-fuel-surcharge-debate-escalates/ (último acceso, mayo de 2022)

Fonseca Neto, E. (2018, 23 de enero). Esclarecimentos da ANAC sobre a questão ‘ilegal’ da Taxa de combustível. Mestre Das Milhas. https://mestredasmilhas.com/esclarecimentos-da-anac-sobre-questao-ilegal-da-taxa-de-combustivel/ (último acceso, mayo 2022).

Gabaldón García, J. L. (2000). Hacia un nuevo Derecho uniforme para los contratos de transporte aéreo internacional (El Convenio de Montreal de 28 de mayo de 1999). Derecho de los Negocios, 11(123), 1-14.

Gómez, L. (2022, 25 de febrero). IAG tiene coberturas de combustible de hasta el 70% para este ejercicio. El Economista. https://www.eleconomista.es/empresas-finanzas/noticias/11638382/02/22/IAG-tiene-coberturas-de-combustible-de-hasta-el-70-para-este-ejercicio.html (último acceso, junio 2022).

González Cobreros, M. Á. (1996). Fundamentos Teóricos y Gestión Práctica de las Agencias de Viajes. Madrid: Síntesis, 1ª Edición.

Hohag, R. (2020, 29 de junio). Three Reasons Why Airlines Should Eliminate Fuel Surcharges. Advito. https://www.advito.com/resources/three-reasons-why-airlines-should-eliminate-fuel-surcharges/ (último acceso, abril 2022)

Macías Espejo, B. (2017). El delito de publicidad engañosa. Madrid: Dykinson.

Olilla, J. (2012, 6 de febrero). Why Airlines Love Fuel Surcharges YQ’s/YR’s? https://loyaltylobby.com/2012/02/06/why-airlines-love-fuel-surcharges-yqsyrs/ (último acceso, mayo 2022)

Orban, A. (2022, 10 de marzo). Japan Airlines announces international fare fuel surcharge. https://www.aviation24.be/airlines/japan-airlines/japan-airlines-announces-international-fare-fuel-surcharge/ (último acceso, mayo 2022)

Otero Cobos, M. T. (2017). Información incompleta en el proceso de venta de billetes de avión y nuevas tarifas abusivas de las compañías aéreas (Comentario a la STJUE de 6 de julio de 2017, asunto C-290/16). Revista de Derecho del Transporte, 20, 245-253.

Robertson, J. (2016, 18 de enero). ¿Por qué no baja el precio de los billetes ahora que el petróleo es más barato? BBC News Mundo.https://www.bbc.com/mundo/noticias/2016/01/160118_economia_aerolineas_recargos_de_combustible_lf

Sánchez Bartolomé, J. M. (2015). Revisión actualizada del contrato de transporte aéreo de pasajeros. Tesis Doctoral, Universidad Complutense de Madrid. https://eprints.ucam.es/id/eprint/33076/

Schensul, J. (2014, 27 de Agosto). Airlines have ever-higher, and hidden, fuel surcharges. The Seattle Times. https://www.seattletimes.com/life/travel/airlines-have-ever-higher-and-hidden-fuel-surcharges/ (último acceso, mayo 2022)

Videla Escalada, F. N. (1996). Manual de Derecho Aeronáutico”. Buenos Aires: Zavalía, 2ª Edición.

Zhang, R. (2018, 27 de noviembre). Which Continue Regulate Fuel Surcharges? Prince of Travel. https://princeoftravel.com/blog/which-countries-regulate-fuel-surcharges/ (último acceso, mayo 2022)

Notas

1

Parlamento Europeo y Consejo de la Unión Europea. Reglamento (CE) n° 1008/2008 de 24 de septiembre de 2008, sobre normas comunes para la explotación de servicios aéreos en la Comunidad (versión refundida). DOUE L 293/3 de 31/10/2008. http://www.eur-lex.europa.eu/legal-content/ES/TXT/HTML/?uri=CELEX:32008R1008&from=ES (último acceso, marzo 2022)

2

US Code, 49 CFR Part 1510. Adjustment of Passenger Civil Aviation Security Fee. Federal Register Vol. 80, No. 107. 04/06/2015, págs. 31850-31857. https://www.govinfo.gov/content/pkg/FR-2015-06-04/pdf/2015-13506.pdf (último acceso, mayo 2022).

3

U.S. Energy Information Administration. Independent Statistics & Analysis. U.S. Gulf Coast Kerosene-Type Jet Fuel Price FOB – 1990 – 2022. Datos comparados del 03/06/1996 y del 07/10/1996. https://www.eia.gov/dnav/pet/hist/eer_epjk_pf4_rgc_dpgD.htm (último acceso, mayo 2022).

4

European Commission. Case AT.39528 – Airfreight. Cartel Procedure, Council Resolution (EC) 1/2003 and Commission Regulation (EC) 773/2004. Article 7 Regulation (EC) 1/2003. 09/11/2010. C(2010) 7694. (págs. 19-21). https://ec.europa.eu/competition/antitrust/cases/dec_docs/39258/39258_7008_7.pdf (último acceso, mayo 2022)

5

IATA, “Fuel Fact Sheet”. 12/2019. https://www.iata.org/contentassets/25e5377cf53c4e48bbaa49d252f3ab03/fact-sheet-fuel.pdf (último acceso, abril 2022).

6

U.S. Energy Information Administration. Op. Cit. Comparación del primer día de julio de cada año. Redondeado a centésimos.

7

Department of Transportation – Office of the secretary (27/02/2012). Additional Guidance on Airfare/Air Tour Price Advertisements. Federal Register, Vol. 77, No. 38. Págs.: 11618-11621. https://www.govinfo.gov/content/pkg/FR-2012-02-27/pdf/2012-4546.pdf (último acceso, abril 2022)

8

Según la RAE, eufemismo es una “manifestación suave o decorosa de ideas cuya recta y franca expresión sería dura o malsonante”. https://dle.rae.es/eufemismo

9

QANTAS. Taxes, fees and charges. https://www.qantas.com/ca/en/book-a-trip/flights/taxes-fees-and-charges.html (último acceso, mayo 2022).

10

Republic of the Philippines, Department of Transportation and Communications, Civil Aeronautics Board. In re: “Lifting of Authority to Impose Fuel Surcharge on International and/or Domestic Flights”. Resolución n° 79 (BM10-12-22-2014) dada en Mandalúyong, Filipinas, el 22/12/2014. https://www.cab.gov.ph/mandates/item/resolution-no-79-bm-10-12-22-2014 (último acceso, mayo 2022).

La Junta de Aviación Civil filipina explica que la medida se debe a que el precio del combustible aéreo había bajado considerablemente, que algunas empresas ya no cobraban este recargo (Malaysian) mientras que otras lo habían reducido considerablemente (Japan Airlines, Cathay Pacific y Hong Kong Dragon Airlines) y otras lo habían mantenido (Gulf Air, Qatar Airways o Jeju Air). La Junta argumentó que el Recargo por Combustible no es un impuesto estatal, sino un recargo optativo, que ayuda a las aerolíneas a recuperar los gastos en que incurren por las fluctuaciones del precio del combustible. Al ser optativo, no es parte de la tarifa, y puede ser reducido o eliminado dependiendo del precio del combustible aeronáutico en el mercado, según las prácticas internacionales. Como el precio del combustible había bajado a nivel mundial, la Junta resolvió adecuado obligar a las aerolíneas a dejar de cobrar el recargo antes mencionado. Pero cuatro años más tarde, lo reintrodujo.

11

Republic of the Philippines, Department of Transportation and Communications, Civil Aeronautics Board. In re: “Passenger Fuel Surcharge For Domestic And International Flights”. Resolución n° 44 (SBM-05S-08-17-2018) dada en Pásay, Filipinas, el 17/08/2018. https://www.cab.gov.ph/mandates/item/policy-resolution-no-44-sbm-05s-08-17-2018?category_id=83 (último acceso, mayo 2022).

12

Republic of Japan. Civil Aeronautics Act (Act No. 231 of 1952). Versión en inglés. https://www.japaneselawtranslation.go.jp/en/laws/view/4039/en (último acceso, mayo 2022).

13

“Holidays in Japan could get cheaper as airlines set to remove fuel surcharges due to oil slump”. The Straits Times. 18/01/2016. https://www.straitstimes.com/asia/east-asia/holidays-in-japan-could-get-cheaper-as-airlines-set-to-remove-fuel-surcharges-due-to (último acceso, mayo 2022).

14

“Transportation sector adjusts fares due to rising fuel prices”. 16/03/2022. Focus Taiwan. https://focustaiwan.tw/business/202203160014 (último acceso, mayo 2022).

15

Gobierno de Hong Kong. “CAD announces new display requirements for price tickets at airlines’ direct sales outlets and arrangements for fuel surcharges”. Comunicado de prensa del 21/09/2018. https://www.info.gov.hk/gia/general/201809/21/P2018092100522.htm (último acceso, mayo 2022).

16

Agencia Nacional de Aviación Civil (Brasil). Resolución n° 138 del 09/03/2010. https://www.anac.gov.br/assuntos/legislacao/legislacao-1/resolucoes/resolucoes-2010/resolucao-no-138-de-09-03-2010/@@display-file/arquivo_norma/A2010-0138.pdf (último acceso, mayo 2022).

17

Agencia Nacional de Aviación Civil (Brasil). Resolución n° 400 del 13/12/2016. https://www.anac.gov.br/assuntos/legislacao/legislacao-1/resolucoes/resolucoes-2016/resolucao-no-400-13-12-2016/@@display-file/arquivo_norma/RA2016-0400%20-%20Compilado%20até%20RA2017-0434.pdf (último acceso, mayo 2022).

18

Flyertalk. Brazil Fuel Surcharges (YR)? https://www.flyertalk.com/forum/turkish-airlines-miles-smiles/2062225-brazil-fuel-surcharges-yr.html (último acceso, mayo 2022).

19

Reddit. BA Metal ExBrazil GRU to LHR YQ Fees on rewards bookings via BA Avios. Brazil law bans fuel charges. Can I get BA to waive if I call in? https://www.reddit.com/r/awardtravel/comments/txc2uj/ba_metal_exbrazil_gru_to_lhr_yq_fees_on_rewards/ (último acceso, mayo 2022).

20

El código YR indica “recargo por el incremento de las pólizas de seguro y gastos adicionales de seguridad”, cuando el código YQ indica “recargo por combustible”. El hecho que Turkish Airways hubiera usado un código equivocado, y lucrado con ello, demuestra, en la opinión del autor, una vez más, la desprolijidad de estos recargos y la imperiosa necesidad o de regularlos o de eliminarlos.

21

Office of Fair Trading. Decision No. CA98/01/2012, Case CE/7691-06. “Competition Act 1998 – Decision: Airline passenger fuel surcharges for long-haul flights”. 19/04/2012. Pág. 38-73. https://assets.publishing.service.gov.uk/media/555de2a240f0b666a200001c/fuel-surcharges.pdf (último acceso, mayo 2022).

En el caso citado, ambas aerolíneas fueron juzgadas por los tribunales británicos no por cobrar un recargo por combustible, sino por hacerlo conjuntamente intercambiando información comercial, violando con eso el Art. 101 del Tratado de Funcionamiento de la Unión Europea, en donde dice “quedarán prohibidos todos los acuerdos entre empresas (…) que puedan afectar el comercio entre los Estados miembros y que tengan por objeto o efecto impedir, restringir o falsear el juego de la competencia dentro del mercado interior y, en particular, los que consistan en: a) fijar directa o indirectamente los precios de compra o de venta (…)”.

22

Office of Fair Trading. Decision No. CA98/01/2012. Op. Cit. Páragrafo §22, p. 11.

23

Office of Fair Trading. Decision No. CA98/01/2012. Op. Cit. Páragrafo §39, p. 14.

24

Legislation.Gov.Uk. Enterprise Act 2002. 07/11/2002. Art. 188. https://www.legislation.gov.uk/ukpga/2002/40/section/188 (último acceso, junio de 2022).

25

Russel Dover et al. v. British Airways, PLC (UK). 323 F. Supp. 3d. 338 (EDNY 2018). Tribunal de Distrito de Nueva York, 29/05/2018. https://casetext.com/case/dover-v-british-airways-plc (último acceso, mayo 2022).

26

Datos al 31 de mayo de 2022. https://datosmacro.expansion.com/materias-primas/opec

27

Vuelos considerados: (1) BA464 LHR-MAD 20/06/22, (2) BA105 LHR-DXB 20/06/22, (3) BA247 LHR-EZE 21/06/22.

28

“Primeras aerolíneas aplican recargos por combustible en el precio de los billetes”. Tournews, 11/03/2022. Recuperado: https://www.tourinews.es/resumen-de-prensa/notas-de-prensa-empresas-turismo/reino-unido-aerolinea-loganair-recargo-combustible-billetes_4467794_102.html (último acceso, junio 2022).

29

Se trata de un vuelo entre dos de las islas Orcadas, al norte de Escocia. La distancia entre ambas es de 2,7 km: https://en.wikipedia.org/wiki/Westray_to_Papa_Westray_flight

30

“El gobierno exige a las aerolíneas que bajen precios por la caída del crudo”. Cinco Días, El País, Madrid, 14/01/2015. https://cincodias.elpais.com/cincodias/2015/01/14/empresas/1421235067_489663.html (último acceso, mayo 2022).

31

Iberia. Recargo por combustible. https://ayuda.iberia.com/pregunta_frecuente/recargo-por-combustible/ (último acceso, mayo 2022).

32

Amadeus Service Hub. Códigos de naturaleza del impuesto. 07/12/2015. https://servicehub.amadeus.com/c/portal/view-solution/4471495/es_ES/codigos-de-naturaleza-del-impuesto (último acceso, mayo 2022).

33

Vuelos considerados: IB6123 MAD-MIA 05/04/22 y IB6124 MIA-MAD 13/04/22 (total 719 €) (cotización del 24/03/2022).

34

Vuelos considerados: IB6124 MIA-MAD 05/04/22 y IB6123 MAD-MIA 13/04/22 (total 742 U$S) (cotización del 24/03/2022).

35

P. L. “Air Europa: se dispara el suplemento por combustible”. Preferente, 16/03/2022. Recuperado de: https://www.preferente.com/rss-2/air-europa-se-dispara-el-suplemento-por-combustible-316645.html

36

El aumento, al 27/03/22, se refleja en el sistema de reservas. Considerando vuelos UX41 MAD-EZE 22/04/22 y UX42 EZE-MAD 30/04/22, ahora el monto por combustible (que en 2022 ha sido rebautizado como global.taxes.YQAC) equivale a 460 € en clase económica y a 540 € en clase ejecutiva.

37

Modificaciones surgidas por el art. 1.5 de la Ley 29/2009, de 30 de diciembre, por la que se modifica el régimen legal de la competencia desleal y de la publicidad para la mejora de la protección de consumidores y usuarios. BOE-A-2009-21162. https://www.boe.es/eli/es/l/2009/12/30/29

38

Ley 3/1991, de 10 de enero, de Competencia Desleal. BOE-A-1991-628. https://www.boe.es/eli/es/l/1991/01/10/3/con

39

Unión Europea: Reglamento (CE) n° 1008/2008 de 24 de septiembre: Art. 3: “los transportistas deberán indicar a los pasajeros el precio final que deba pagarse, diferenciando, al menos: la tarifa o flete, los impuestos, las tasas de aeropuerto, y los otros cánones, recargos o derechos, tales como los relacionados con la seguridad extrínseca o el combustible”.

40